以前から不定期で保有銘柄を中心に売上等直近の業績の紹介をして来ましたが、2020年度決算も終了していますので、自身の備忘録の意味も含め2020年版としてアップデートすることにしました。

今回はヘルスケア関連銘柄のファイザー(PFE)を取り上げたいと思います。

【会社概要】

ファイザー(Pfizer Inc.)(Pfizer)は研究ベースのグローバルなバイオ医薬品会社である。

【事業内容】

医療製品の発見・開発・製造を行う。

グローバル・ポートフォリオには、医薬品とワクチンが含まれる。

ファイザー・イノベーティブ・ヘルス(IH)とファイザー・エッセンシャル・ヘルス(EH)の2つの事業セグメントを通じて商業活動を展開する。

IH事業は医薬品とワクチンの開発と商業化に重点を置く。

IHの治療分野は内科、ワクチン、腫瘍学、炎症、免疫学、希少疾患と消費者医療を含む。

EH事業はレガシー・ブランド、ブランド・ジェネリック、一般的無菌注射用製品、バイオシミラーと輸液システムを含む。

EHは、また研究・開発(R&D)組織と契約製造事業を含む。

ブランドは「Prevnar 13」、「Xeljanz」、「Eliquis」、「Lipitor」、「Celebrex」、「Pristiq」、「Viagra」を含む。

(出典元:SBI証券)

ファイザーと言えば昔はバイアグラ(?)、今は何と言っても新型コロナワクチン。

業績への影響が急激に大きくなっています。

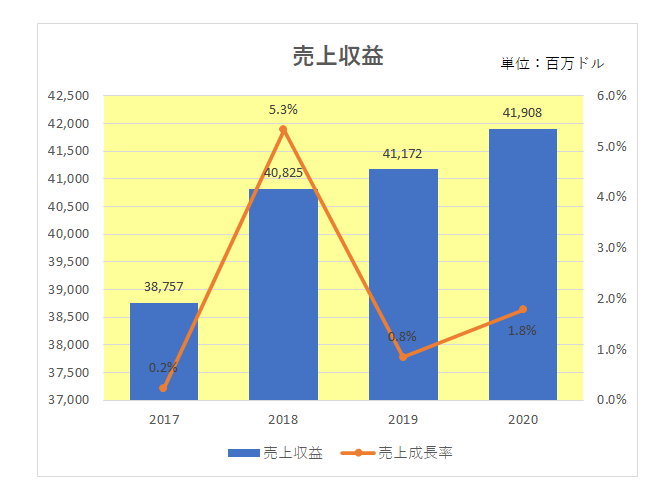

まず直近5年間の売上の推移ですが、以下のとおり着実に右肩上がりとなっています。

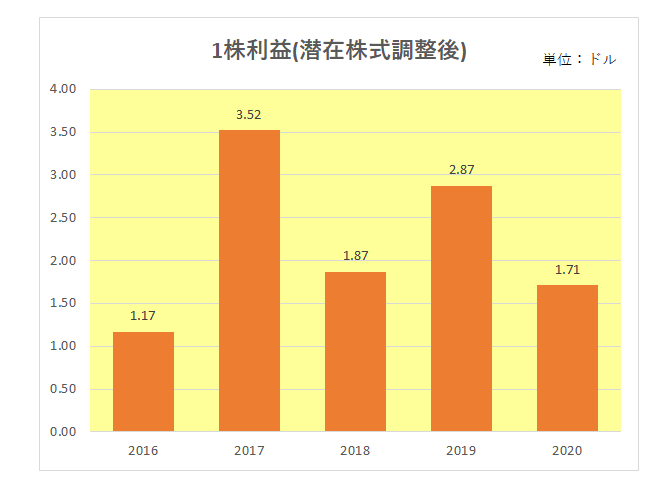

続いては1株利益(潜在株式調整後)。

特殊要因の影響によりでこぼこ状態。

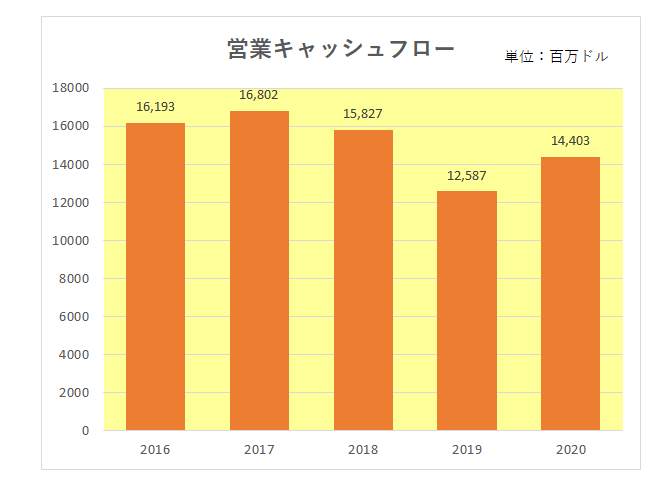

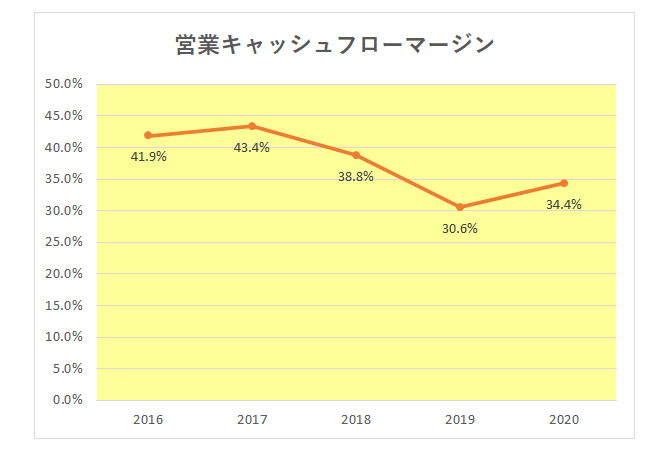

但し会社の収益力を知る上でより重要なのは真の稼ぐ力を表す営業キャッシュフロー、そしてそのマージンの推移。

御覧のとおり30%を超えるマージンを維持してはいるものの、40%を超えていた以前に比べ低下傾向にあるのが気になります。

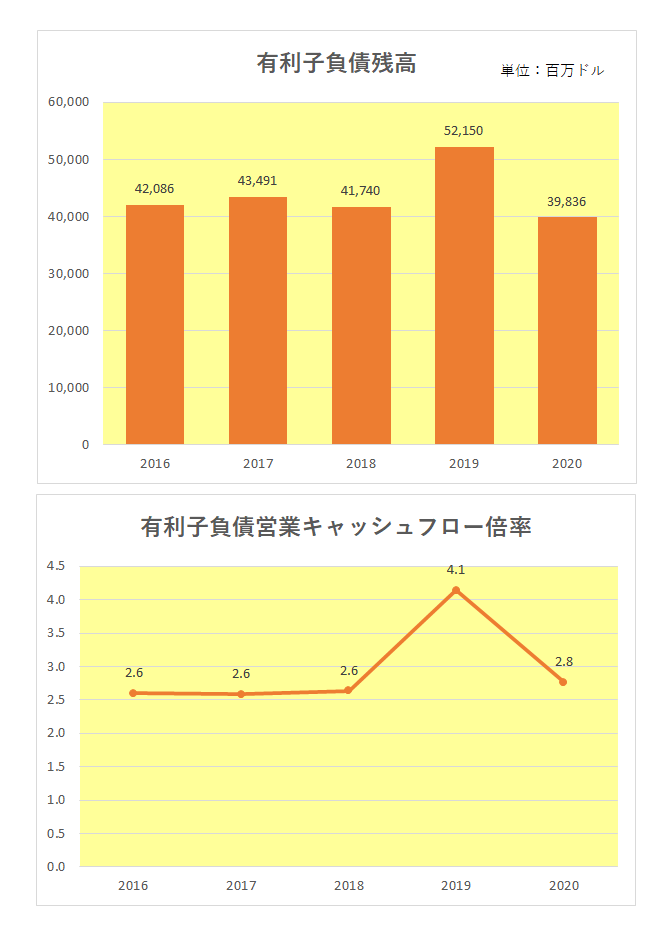

そして有利子負債残高と財務の安定性を示す有利負債営業キャッシュフロー倍率ですが、米バイオ医薬品企業のアレイバイオ ファーマを日本円換算で1兆円を超える金額で買収した2019年を除けば2倍台となっており安定しています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

最後にインカムゲイン投資家注目の1株配当と増配率。

残念ながら同業のワイスの大型買収により2009年に50%もの大減配を実施したこともあり、配当貴族銘柄とはなっていませんが、じわじわと右肩下がりにはなっているものの、前期までは5%を超える増配を実施して来ています。

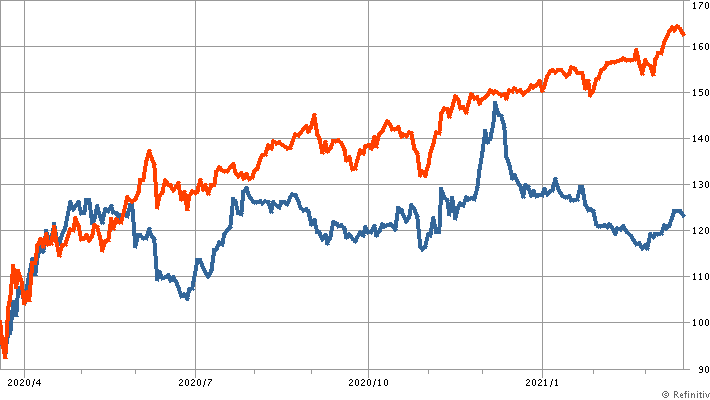

尚、参考までに過去1年間の株価の推移(青色)を市場平均(ダウ平均:赤色)と比較したチャートは以下のとおり。

御覧のとおりダウ平均を大きくアンダーパフォームしている状況となっています。

以上見てきましたが、売上こそ増収を続けているものの、稼ぐ力(営業キャッシュフローマージン)が落ちているこの銘柄ですが、注意しなければならないのは過去の延長線上で考えてはいけないこと。

その理由ですが、まず昨年後発薬を取り扱うアップジョン事業をスピンオフし、現在は完全に新薬の開発を中心としたバイオ医薬品企業へと生まれ変わっていること。

そして冒頭にも触れましたが、新型コロナワクチンの存在。

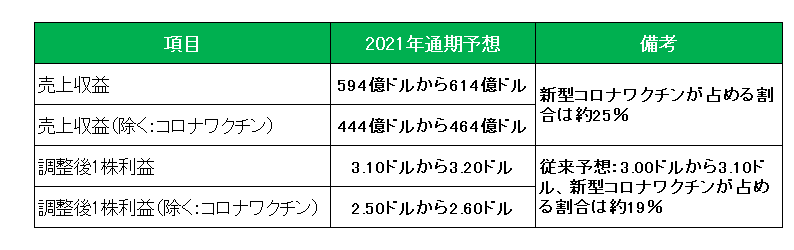

以下は2021年の通期予想ですが、御覧のとおり新型コロナワクチンの売上と利益が全体に占める割合がそれぞれ25%と19%にも達しており、その依存度が非常にしかも急激に大きくなっていること。

ということで、これらに注目しつつ今後もこの銘柄のモニターを続けていくつもりです。

(本データを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村