通信大手のAT&T(T)が現地時間の1月27日に第4四半期決算を発表しました。

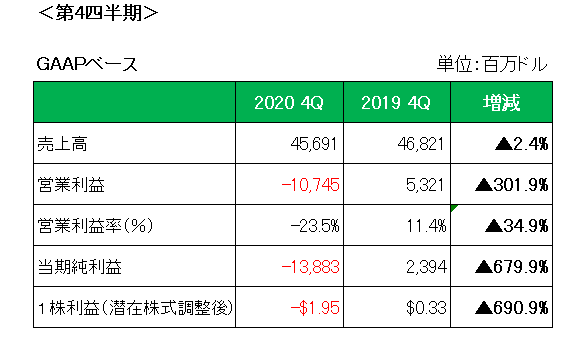

まずは決算概要(会計基準ベース)は以下のとおり。

売上は第3四半期に引き続き新型コロナのパンデミックで映画館から客足が遠のいていることや広告収入の減少等により前年同期比で2.4%の減収。

そして利益の方ですが、契約者数の減少が続いていた衛星放送「ディレクTV」を含むテレビ事業で155億ドル(日本円換算で約1.6兆円)もの巨額減損損失を計上したこと等により、1株利益(潜在株式調整後)はマイナス1.95ドルと大幅な赤字に転落。

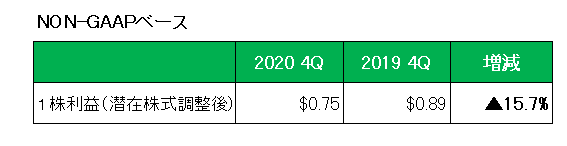

また減損を含む特殊要因を除いたいわゆるNON-GAAPベースでも前年同期比で15.7%の減益に終わっています。

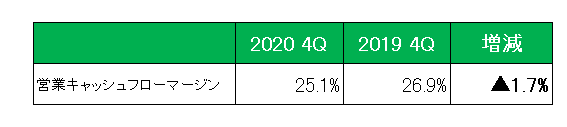

さらに注目の営業キャッシュフローマージン(12ヶ月累計)ですが、以下のとおり前期比で1.7%の減少となっています。

尚、2021年通期の見通しについては、売上が1%程度の増加、調整後1株利益は2020年並みとしており極めて控えめ。

以上、これら数字を冷静に見れば「惨憺たる内容」と言わざるを得ません。

しかし当方、売却を思いとどまることにしました。

その理由ですが、まずいまだ利益の半分以上を稼ぎ出している携帯電話事業で月額払いの契約者が80万人増加。

ファクトセットのアナリスト予想である47万5300人を大幅に上回ったこと。

(ちなみにライバルのベライゾンは27.9万人増、T-モバイルは82.4万人増となっています。)

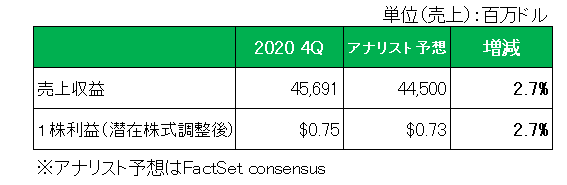

そして以下のとおり売上、調整後1株利益ともに若干とは言えアナリスト予想を上回ったこと。

さらに動画配信サービスの「HBOマックス」のオンライン契約者数が17百万人、既存のケーブルプランと合わせ42百万人に達し会社の計画以上に伸びていること。

しかしそれ以上の理由、それが当方の持株におけるこの銘柄の役割。

昨年連続増配が36年で途切れてしまったとは言え、減配はしなかった。

そして今期については配当維持を公言している。

現在の配当利回りは約7%と非常に高い。

ディフェンシブ高配当銘柄として「規律ある配当性向」をベースに現在の配当を維持してさえくれれば十分役割を果たしたことになる。

そう考えています。

(成長を求めてのディフェンシブ銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村