今回は鉱物資源株の銘柄研究となります。

鉱物資源株と言っても石油や天然ガスなどのエネルギー資源ではなく、鉄、銅、アルミニウム、金などの金属・非金属鉱物資源を採掘、精製、販売する資源企業の株。

今回なぜこのセクターを取り上げたかと言えば、現在エネルギー資源株はエクソン・モービル(XOM)とシェル(SHEL)の2銘柄を保有している当方ですが、(金属・非金属鉱物)資源株は保有していないため。

いわゆる分散投資の観点からの銘柄研究となります。

そして今回取り上げたのは3大資源メジャーと言われている以下3銘柄。

・ヴァーレ(VALE)

ヴァーレ(Vale SA)(旧名:Companhia Vale do Rio Doce)は、ブラジルに拠点を置く金属・鉱業会社で、主に鉄鉱石とニッケルの生産を行い、鉄鉱石ペレット、銅、白金族金属(PGMs)、金、銀、コバルトの生産も行う。

【事業内容】

5カ国でグリーンフィールドの鉱物探査を行い、ブラジルをはじめ世界各地で鉄道、海上ターミナル、港湾等の物流システムを運営し、鉱山事業と一体化した事業を行う。

さらに、世界中の鉄鉱石の配送をサポートする物流センターも有する。

Vale Logistica Uruguay SA、Vale Holdings BV、Vale Overseas Ltd.、Valephanie Ltd.等の子会社を有する。海外での事業展開は、約30カ国に及ぶ。

・BHPグループ(BHP)

BHPグループ(BHP Group Ltd)は、オーストラリアを拠点とする資源会社である。

【事業内容】

鉄鉱石、銅、ニッケル、カリウム、冶金(製鉄)石炭などの商品を生産する。

再生可能エネルギー用銅、電気自動車用ニッケル、持続可能な農業用カリウム、世界のインフラストラクチャーやエネルギー転換に必要な鉄鋼用鉄鉱石や冶金石炭など、各種な資源を提供することに注力する。

3つのセグメントが含まれる。

その銅セグメントは、銅、銀、亜鉛、モリブデン、ウランの採掘を展開する。鉄鉱石セグメントは鉄鉱石の採掘を行う。

石炭セグメントは、冶金石炭とエネルギー石炭の採掘を展開する。

また、オリンピックダム、プロミネントヒル、カラパテーナの銅・金鉱山の運営にも注力する。

オーストラリア、ヨーロッパ、中国、日本、インド、韓国、その他のアジア、北米、南米などに拠点を置く。

・リオ・ティント(RIO)

リオ・ティント(Rio Tinto PLC)は英国を拠点とする鉱業及び金属会社である。

【事業内容】

35か国で事業を展開し、ポートフォリオには鉄鉱石、銅、アルミニウム、その他の各種鉱物や材料が含まれる。

セグメントには、鉄鉱石、アルミニウム、銅、鉱物が含まれる。

鉄鉱石セグメントには、西オーストラリアでの鉄鉱石採掘、塩及び石膏の生産が含まれる。

ピルバラでの鉄鉱石事業は、17を超える鉄鉱石鉱山と4つの独立した港湾ターミナルの統合ネットワークで構成される。

アルミニウムセグメントには、ボーキサイト採掘、アルミナ精錬、アルミニウム製錬及びリサイクルが含まれる。

銅セグメントには、銅、金、銀、モリブデン、その他の副産物の採掘と精錬、及び抽出技術のライセンス供与が含まれる。

鉱物セグメントには、カナダの鉄鉱石会社からのホウ酸塩、二酸化チタン原料、鉄濃縮物及びペレットの採掘と処理が含まれる。

また、ダイヤモンドの採掘、選別、リチウムなどのバッテリー材料のマーケティングと開発プロジェクトも含まれる。

(SBI証券より)

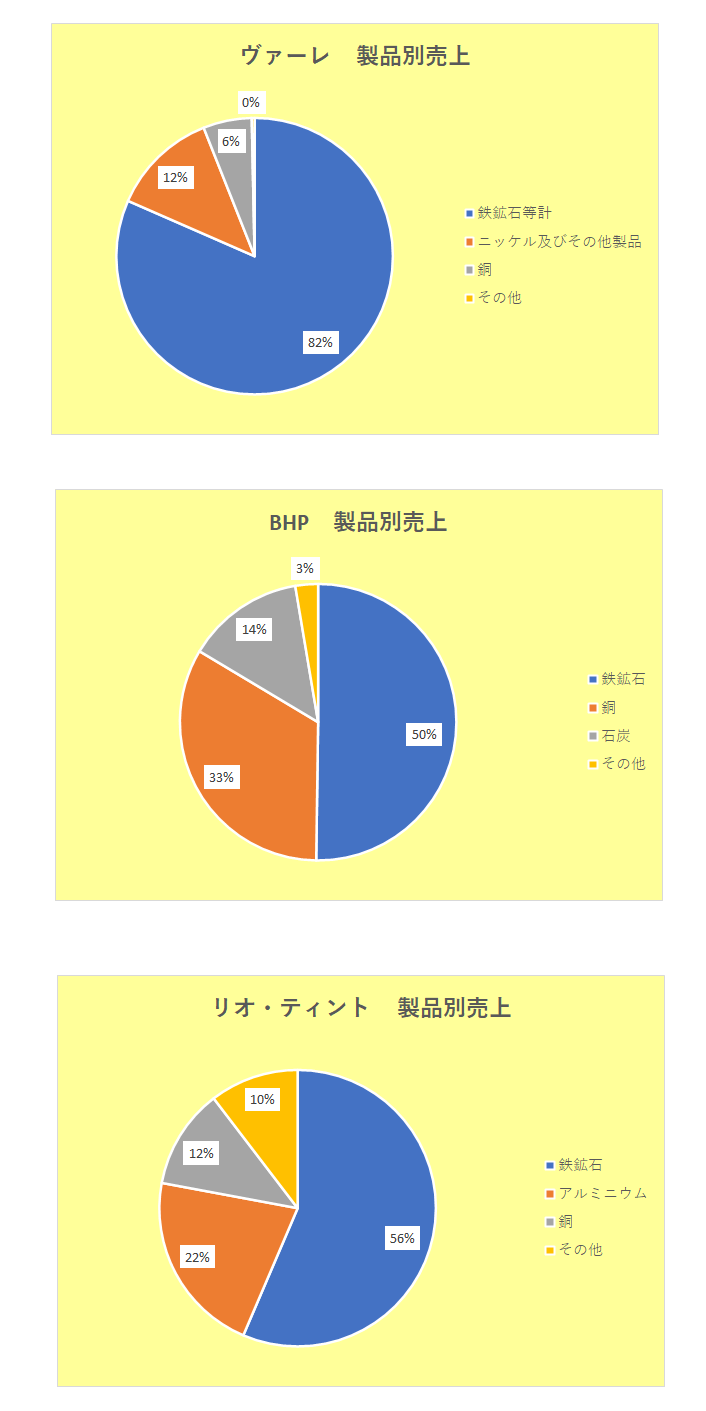

各社の直近期の売上の採掘資源別構成比は以下のとおりとなっています。

ヴァーレ、リオ・ティントは2023年12月期、そしてBHPは6月決算会社のため2024年6月期のデータとなりますが、各社とも鉄鉱石(等)の売上割合が最も高いのですが、BHPとリオ・ティントが50%台なのに対し、ヴァーレが82%と非常に高い。

また、BHPは銅が33%、リオ・ティントはアルミが22%と高い点を含め構成に違いがある点はおさえておく必要があります。

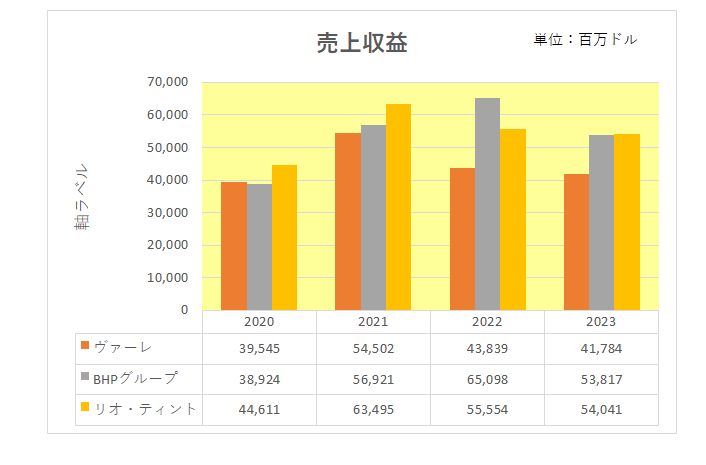

続いて取り上げるのは売上推移。

こちらは2020年から2023年までの4年間の売上推移となりますが、直近2023年ではBHPとリオ・ティントがほぼ拮抗。

またヴァーレとリオ・ティントが2022年、2023年と売上を落としているのに対しBHPは2022年まで右肩上がりとなっていますが、このあたりは決算期の違いに理由がありそうです。

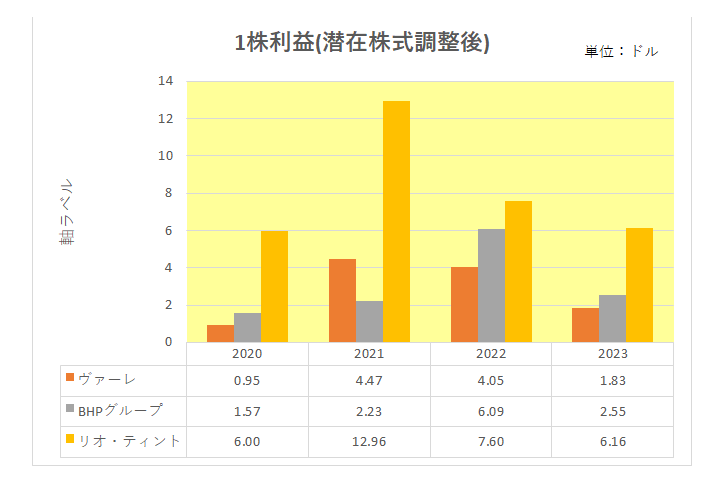

そして同期間の1株利益(潜在株式調整後)の推移。

こちらは業種柄売上にほぼ連動した推移となっています。

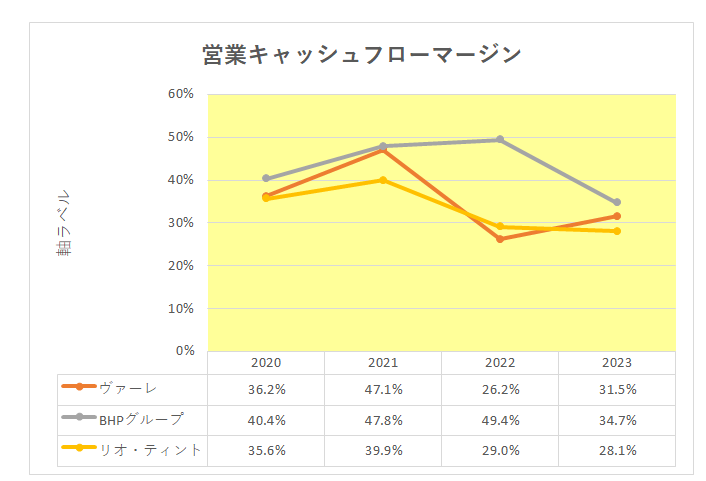

次に本来の稼ぐ力を表す営業キャッシュフローマージンの推移。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

こちらは直近期では数字を落としているもののBHPのマージンの高さが目につきます。

またヴァーレはやや変動が大きくなっています。

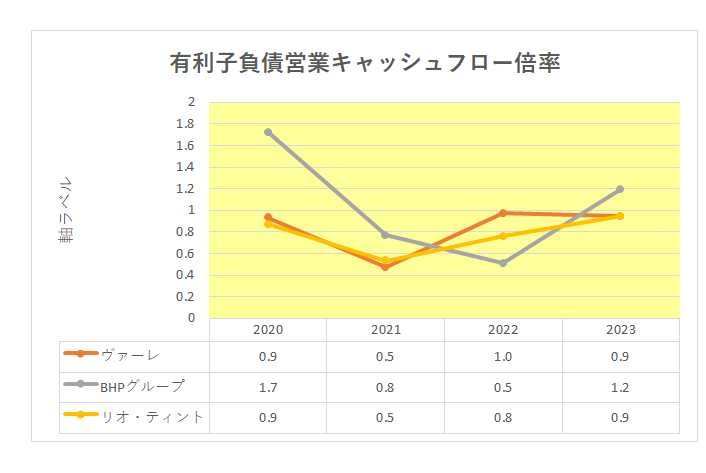

そして財務の安定度を表す有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

こちらは直近期ではヴァーレ0.9倍、BHP1.2倍、リオ・ティント0.9倍と各社安定しており、それほど大きな差異はない状況。

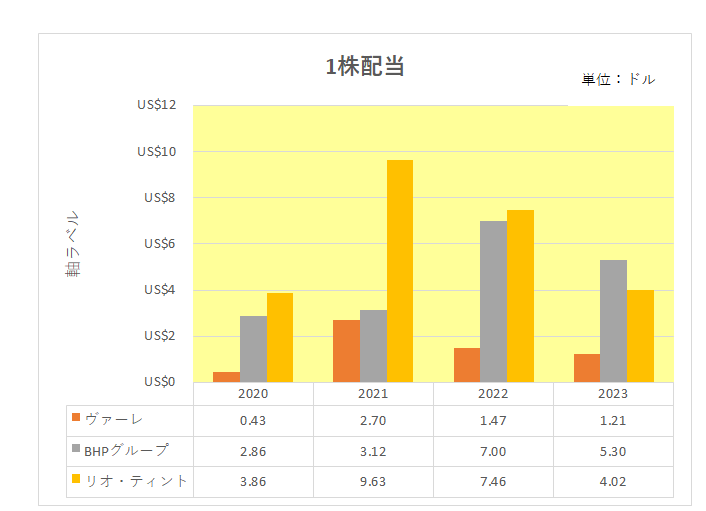

最後に注目の配当の推移。

こちらは売上・1株利益と同じくヴァーレとリオ・ティントが2022年、2023年と減配しているのに対しBHPは2022年までは増配、直近2023年で減配となっている状況となっています。

以上見てきましたが、営業キャッシュフローマージンはBHPが上回っているものの、売上、利益トレンドに大きな差異はない3銘柄。

但し前述のように採掘資源別構成比には差異があるわけで、例えば各資源の将来の消費量の増加予想の観点から選択することも一法。

その点から見れば、中国の長年にわたる建設ブームが終わりを迎え、鉄鉱石市場は長期にわたる低迷期に向かう様相を呈している一方、銅は世界的な脱炭素化の取り組みで今後の伸びが期待されている。

わけですが、(例えば1月16日には「リオ・ティントとグレンコア合併の可能性を協議」とのニュースが飛び込んできましたが)将来の買収、新鉱床発見、意図せぬ採掘量減少等あるわけでこれとて万能ではない。

ということで、当方が出した結論ですが、

本セクターに投資するのであれば、3銘柄に均等投資するのがベストな選択ではないか?

と真面目に思っています。

(連続増配・株価右肩上がり一直線には決して期待できないセクターへの投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

安定増配ではない銘柄はスタイルにそぐわないのでは?心の平穏が乱されそう

メロリンさん

こんにちは。

おっしゃるとおり優良配当銘柄とは言えませんが、すでに目標配当額は達成済みですので銘柄研究する価値はあるのでは?との視点から記事にしました。