2025年初、1月の投資ですが、ブロードコム売却資金+配当でCMEグループ(CME)を購入しました。

事業概要

CMEグループ(CME Group Inc)はデリバティブ市場を提供する。

【事業内容】

顧客が先物、オプション、現金及び店頭(OTC)市場を取引し、ポートフォリオを最適化し、データを分析することを可能にする。

取引所は、金利、株式指数、外国為替、エネルギー、農産物、金属に基づいて、すべての主要な資産クラスにわたって幅広いグローバルベンチマーク製品を提供する。

「CME Globex」プラットフォームを介した先物取引、「BrokerTec」を介した債券取引、「EBS」プラットフォームを介した外国為替取引の先物とオプションを提供する。

さらに、中央清算機関である「CME Clearing」を運営する。

商品は、とりわけ金利感応的な商品や、農業、エネルギー、金属商品の価格の変化に関連するリスクに関連するヘッジ、投機、資産配分の手段を提供する。

取引所で取引される先物や先物契約や店頭デリバティブのオプションの清算及び決済サービスを提供する。(SBI証券より)

この銘柄は以前(1月14日に)次回購入候補として分析結果を記事にした銘柄ですが、上記のとおりデリバティブ市場の運営という他社が容易に参入できないビジネスを行っておりいわば寡占的地位にあることが強みとなっている、

つまりバフェットがいう所の”経済的な堀がある”銘柄ということになります。

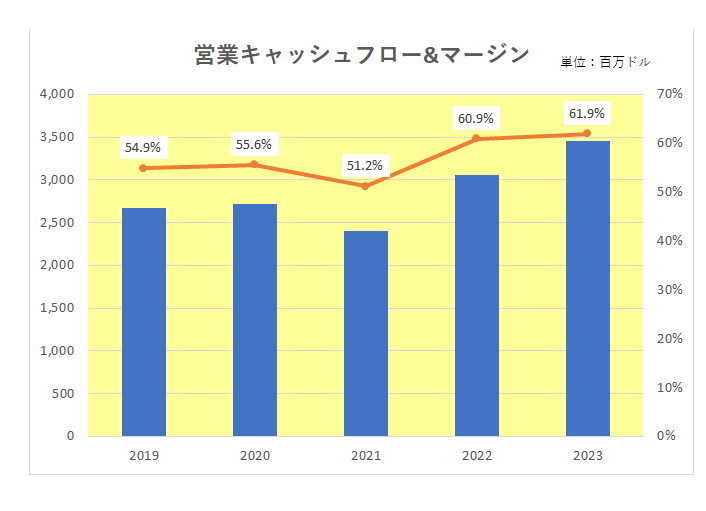

その結果、真の稼ぐ力を表す営業キャッシュフローマージンは50%超えという非常に高い数字となっているのです。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

もちろん稼ぐ力が高ければ配当も高い。

2023.png)

御覧のとおり直近2年は増配率を落としてはいるもののその数字は高く見事と言うしかありません。

(尚、この銘柄の特徴は2012年初頭に年間変動配当制を採用し、四半期配当とは別に業績に応じ年一回年間変動配当(annual variable dividend-いわゆる特別配当)を出していること。この点は注意する必要があります。)

しかも財務も安定している。

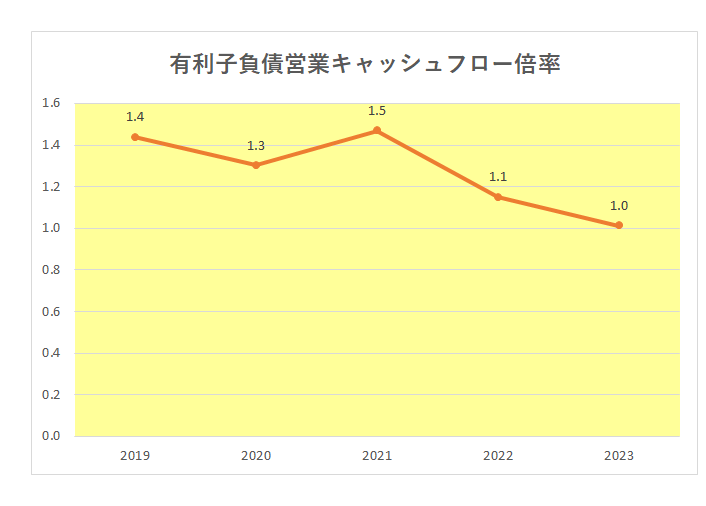

こちらは有利子負債営業キャッシュフロー倍率の推移となりますが、御覧のとおり1倍台の上右肩下がりのトレンドとなっており、直近2023年ではわずか1.0倍と極めて安定している状況となっています。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

以上のとおり過去の実績からすれば非の打ち所がない銘柄。

但し、購入時の予想PERが24倍と決して割安ではなかった。

これは”優良銘柄を安く買う”というセオリーに反することになります。

ただ、購入時の配当利回りは4.4%。

当方としては、この先減配さえしなければそれで十分、いや十二分にその役割を果たしてくれると考えての購入です。

また現在保有していない金融サービスセクターの銘柄ということで、分散投資の観点からも意味のある投資と考えています。

要は投資家の今いるステージで銘柄選定も変わるということ。

増配確率の高い銘柄を選定したつもりですが、果たしてどうなりますか。

(どんなに優良銘柄であっても割高での購入にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

そこそこの企業を素晴らしい価格で買うよりも

素晴らしい企業をそこそこの価格で買うことが大切ですね。

今のPERが割高とも限りません

私もCMEのワイドモートを魅力に感じます

メロリンさん

おはようございます。

おっしゃるとおりワイドモート銘柄の場合そこそこの価格で買えれば後々株価は実績についてくるので問題ないと考えています。

そもそもそのような銘柄を素晴らしい価格で買える機会自体まれですから。