1月の投資ですが、デリバティブ市場を運営するCMEグループに続き、ブロードコム売却資金で米国で「チョコレートと言えばハーシーズ」、ミルトン・ハーシー氏が1905年に設立し100年以上の歴史を誇るハーシー(HSY)を購入しました。

ハーシー(Hershey Co)はスナック会社である。

【事業内容】

北米菓子、北米塩味スナック、インターナショナルの3つのセグメントで運営される。

北米菓子セグメントは、米国とカナダで伝統的なチョコレート菓子及び非チョコレート菓子市場で地位を確立する。

北米塩味スナックセグメントは、米国での塩味スナック製品を担当する。

主な製品は、チョコレート菓子及びチョコレート以外の菓子製品、ガム及びミントのリフレッシュメント製品及びプロテインバー、ベーキング材料、トッピング及び飲料などのパントリーアイテム、スプレッド、バー、スナックバイトやミックス、ポップコーン、プレッツェルなどのスナックアイテムを提供する。「Hershey’s」、「Reese」、「Kisses」、「Kit Kat」、「Jolly Rancher」、「Twizzlers」、「Ice Breakers」などの90を超えるブランド名で、及び「SkinnyPop」、「Sour Strips」、「Pirate’s Booty」、「Dot’s Homestyle Pretzels」などの塩味スナックを含む製品を世界80か国以上で販売・流通する。(SBI証券より)

この銘柄は以前から「いつかは買いたい銘柄」の一つとしてマークしていた銘柄。

ただ今回購入した理由は、以前記事で書いたとおりズバリ買収期待。

昨年12月9日には米食品大手のモンデリーズ・インターナショナル(MDLZ)による買収提案のニュースが報じられたわけですが、残念ながらモンデリーズの提示額が低過ぎるとして拒否され実現には至らなかった。

実はモンデリーズはこれが2回目の提案だったわけで、それだけこの会社が魅力的だということ。

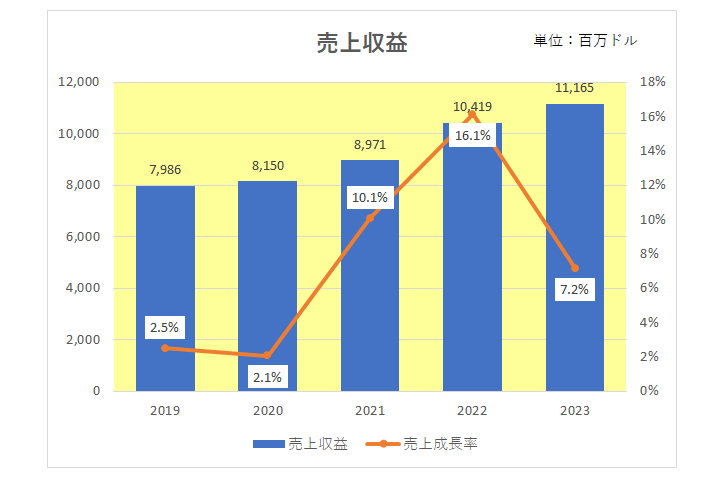

それは直近の業績、例えば売上。

真の稼ぐ力を表す営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

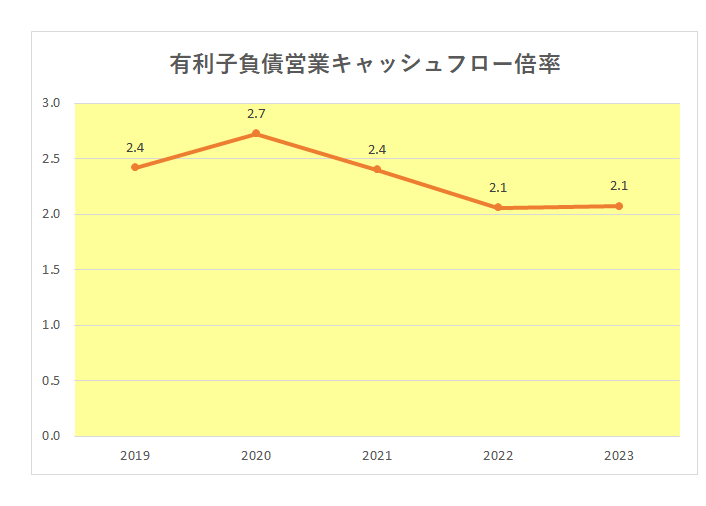

財務の安定度を示す有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

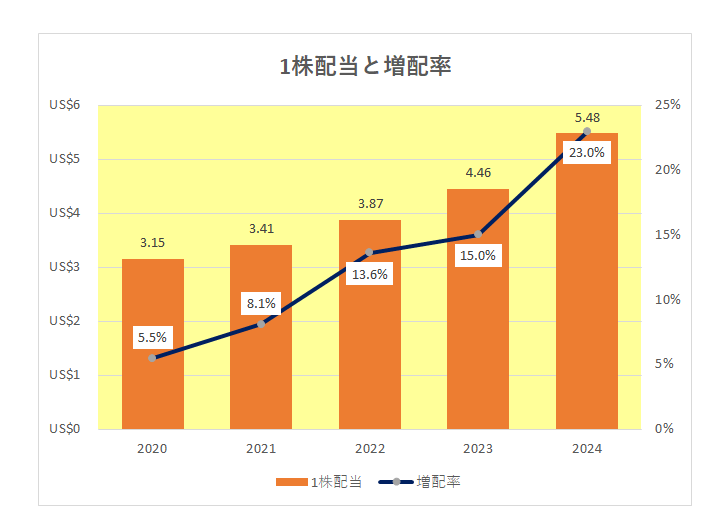

さらには増配率。

を見ても明らか。

しかし過去はあくまで過去。

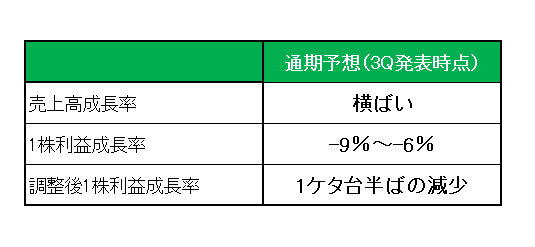

まもなく発表されるであろう2024年12月期は一点厳しい状況に陥っている。

それは以下通期予想の数字を見ても明らか。

現在チョコレートメーカーは、糖尿病の治療薬であるGLP-1医薬品の拡大と米国における不健康な食品に対する監視の強化、コスト上昇等に直面し値上げを余儀なくされている状況下、ハーシーも特に歴史的なカカオ価格の高騰、市場シェアの低下といった問題に直面し苦しんでおり株価も右肩下がりの状況。特にカカオ価格の高騰は2025年、いや2026年まで続くのではないかと予想するアナリストもおり、来期も減益となる可能性がある。

だからこそ買収成立の可能性があるのでは?

モンデリーズの3度目の挑戦、あるいは食品界のガリバー、ネスレの買収提案もあるかも。

そうなればおのずというか棚ぼたでネスレの株主になる可能性もあるかも♪

と妄想は膨らみます。

これまでインカムゲイン投資一直線で来た当方ですが、目標資産(配当)額達成後の投資として「優良銘柄に投資する。」という基準から逸脱しない限り、そういう視点(期待)からの投資もあっていいかな。

と考えての投資ではありますが、増配には決して期待できないものの減配しなければ十分、インカムゲイン投資家として配当(購入価格ベースの配当利回りは3.6%)をいただきながらその時を待とうと画策していますが、果たしてどうなりますか。

(将来の買収を過度に期待しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村