2月の投資ですが、日本銘柄の早稲田学習研究会(5869)に続きブロードコム売却の残り資金で原油や天然ガスのパイプラインの運営等を行い、カナダに本拠を置くエネルギーインフラ企業のエンブリッジ(ENB)を購入しました。

エンブリッジ(Enbridge Inc)はエネルギー輸送・配給会社である。

【事業内容】

5つのセグメントを通じて事業を展開する。

液体パイプラインセグメントはカナダと米国にあるパイプラインとターミナルから成り、各種等級の原油やその他の液体炭化水素を輸送・輸出する。

ガス輸送及び中流セグメントは、カナダと米国における天然ガスパイプラインと集荷・処理施設への投資で構成される。

ガス配給・貯蔵セグメントは、天然ガス事業から成る。

再生可能エネルギー発電セグメントは、風力発電、太陽光発電、地熱発電、廃熱回収、送電設備への投資で構成される。

エネルギーサービスセグメントは、現物商品販売、物流サービス、エネルギーマーケティングサービスを提供する。

同社はエイトケンクリークガス貯蔵施設とエイトケンクリークノースガス貯蔵施設を所有する。

(SBI証券)

この銘柄は以前パイプライン関連企業の銘柄研究を行った際に、購入候補として取り上げた銘柄です。

購入理由ですが、まずパイプライン運営という事業柄バフェットがいう所の”経済的な堀がある”企業と言えるから。

具体的には、原油・天然ガスの輸送手段としてパイプラインがあるわけですが、通常パイプライン設置には行政の認可が必要であり簡単には取得できない。

また例えばある地域で複数の会社が十分な利益を見込めない場合には実質的に1社独占となるわけで、高い利益を享受できる可能性が高いと言えます。

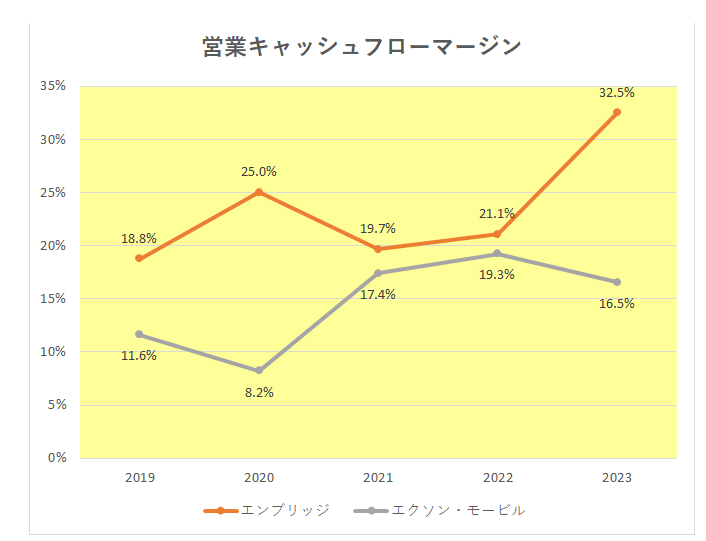

ちなみに真の稼ぐ力を表す営業キャッシュフローマージンは、オイルメジャーの一角、エクソン・モービルを上回っています。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

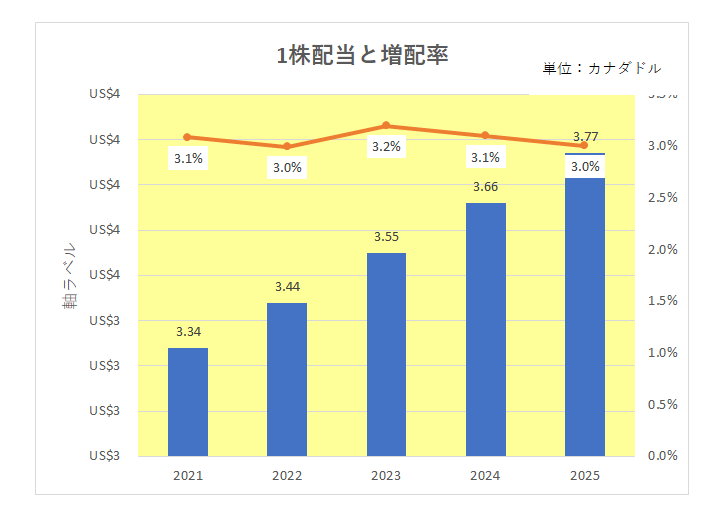

そして連続増配年数は42年のエクソン・モービルには及ばないものの、30年連続増配中となっています。

さらにシニアインカムゲイン投資家の購入の後押しをしたのが配当利回り。

購入時の利回りは5.8%と6%近い配当となっていた。

もちろんここ最近の増配率がほぼ3%と決して高くないのは百も承知。

ただ6%近い利回りからの上乗せですから、正直減配しなければ十分、いや十二分と考えています。

さらに現在米国、日本株メインに投資している当方の場合、カナダへの投資はリスク分散にもつながる。

もちろん懸念事項がないわけではない。

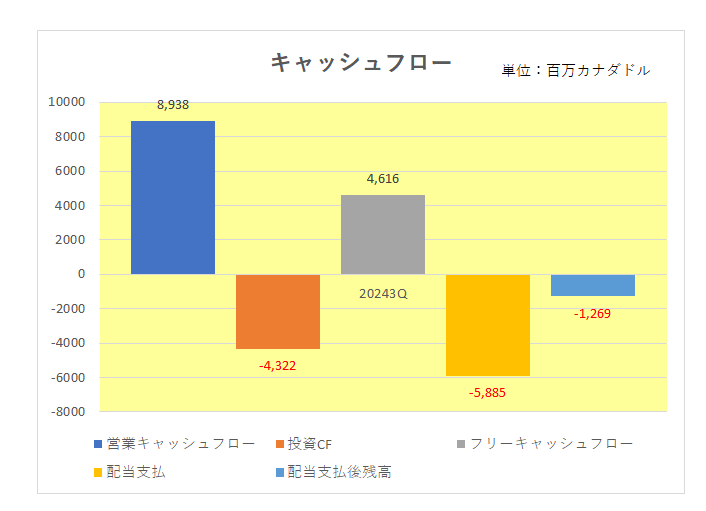

一つがキャッシュフロー。

以下は2024年第3四半期決算におけるキャッシュフローの状況ですが、フリーキャッシュフロー(グレー)4,616百万カナダドルに対し配当支払い(黄色)が5,885百万カナダドルと配当支払後の残高(空色)がマイナス(1,269百万カナダドル)になっており、フリーキャッシュフローでまかえていない状況。

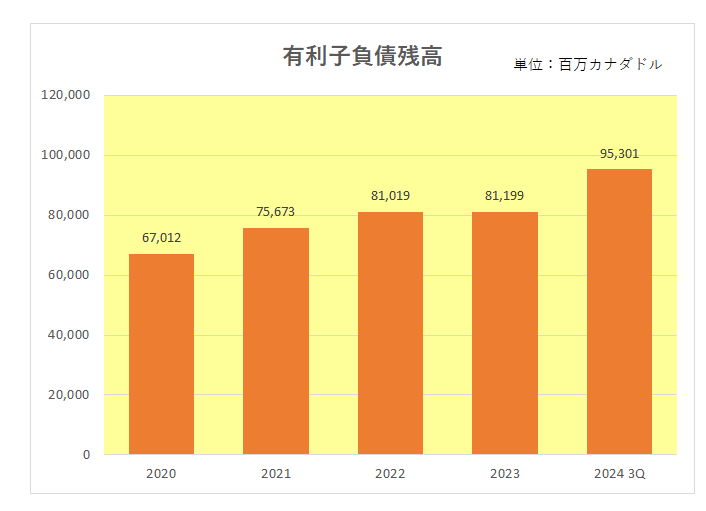

さらに米エネルギー大手ドミニオン・エナジーから天然ガス会社3社を買収。

その取得のため13,065百万カナダドルもの支払いを行った結果、有利子負債残高が大幅に増加している。

そしてトランプ関税。

現在米国による発動が少なくとも30日間停止されているとは言え、米加両国が深刻な関税戦争に突入していることは百も承知。

今後発動されれば影響は避けられない。

また外国税率が米国の10%に対してカナダは15%となっており、配当利回りが同じであればNISA口座で投資した場合やNISA以外でも外国税額控除が満額取れない場合は米国株式に対し確実に手取りが目減りすることになる。

それら懸念事項を考慮し、株式資産全体に占める割合は3%程度と分散投資の原則を守った上での買い判断ですが、果たしてどうなりますか。

(関税戦争の渦中にある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村