昨年12月に投資を開始し先日買い増ししたばかりの石油・ガス開発で産出された原油、天然ガス等の集積、処理、貯蔵、輸送を行うヘス・ミッドストリーム(HESM)が現地時間の1月26日に配当(増配)のお知らせをリリースしました。

ヘス・ミッドストリーム(Hess Midstream LP)は、多様なミッドストリーム資産を所有・運営・開発・買収し、会社及び第三者顧客にサービスを提供するミッドストリーム会社である。

事業内容

ノースダコタ州ウィリストン盆地のBakken及びThree Forksシェール層に位置する石油、ガス、及び産水処理資産を所有する。

集積セグメントには、天然ガスの集積・圧縮、原油の集積、産出水の集積・処分を所有するHess North Dakota Pipeline Operations LPとHess Water Services Holdings LLCが含まれる。

処理・貯蔵セグメントには、Tiogaガス工場、LM4合併事業への株式投資、Mentor貯蔵ターミナルを所有するHess TGP Operations LPとHess Mentor Storage Holdings LLCが含まれる。

ターミナル及び輸出セグメントには、Rambergターミナル施設、Tioga鉄道ターミナル、原油貨車、Johnson’s Corner Headerシステム、及びその他ダコタアクセスパイプライン(DAPL)接続を所有するHess North Dakota Export Logistics Operations LPが含まれる。(楽天証券より)

リリース内容は以下のとおり。

ヘス・ミッドストリーム、1株当たり配当額の増額を発表

2026年1月26日

ヘス・ミッドストリームは本日、取締役会が、2025年12月31日を期末とする四半期のクラスA株式1株当たり配当額を0.7641ドルとすることを決定したことを発表しました。

これは、2025年第3四半期と比較して、クラスA株式1株当たり0.0093ドルの増加となります。

「今回の配当額の増額は、当社の差別化されたキャッシュフローの安定性と、株主への継続的な資本還元の実施を示すものです」と、ヘス・ミッドストリームの最高経営責任者(CEO)であるジョナサン・スタイン氏は述べています。

2028年までの調整後フリーキャッシュフローの成長は、2028年までのクラスA株式1株当たり年間配当額の目標である少なくとも5%の成長を支え、株主還元と債務返済のための財務的柔軟性を確保すると予想しています。

四半期配当は、2026年2月5日の営業終了時点のクラスA株主名簿に記載されている株主に対し、2026年2月13日に支払われます。

上記のとおり今回第4四半期の配当は0.0093ドルの増配発表となったわけですが、第3四半期の1株当たり0.7548ドルに対しその増配率は1.2%となります。

「えっ、たった1.2%?」と思われたかもしれませんが、当方十分満足しています。

その理由は以前の記事でも書いたとおり、この銘柄は年1回ではなく四半期毎に増配を発表しているから。

ちなみにここ最近の増配履歴は以下のとおり。

・2024年第4四半期配当:0.7012ドル

・2025年第1四半期配当:0.7098ドル

・2025年第2四半期配当:0.7370ドル

・2025年第3四半期配当:0.7548ドル

・2025年第4四半期配当:0.7641ドル

つまり年間でみれば2024年第4四半期の0.7012ドルに対し0.7641ドルとなんと9%の増配となっている。

しかも現時点もそうですが、購入時の配当利回りは8%を超えている。

但し、高配当&高増配銘柄には訳があるのが世の常。

この銘柄には致命的な問題がある。

それが配当余力。

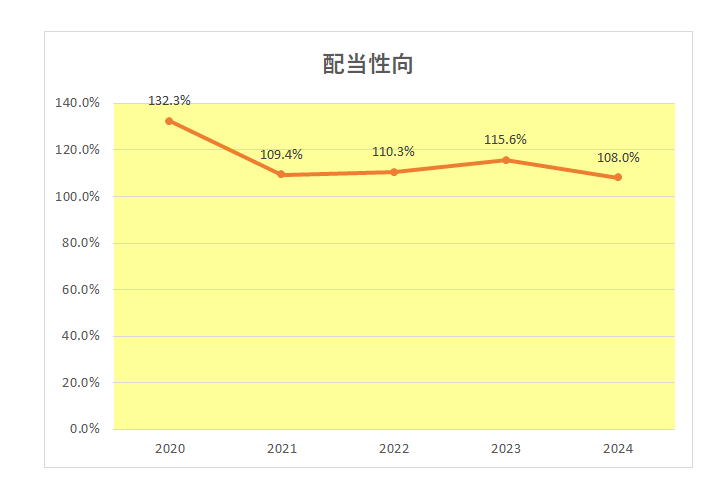

以下のとおりここ最近の配当性向は100%を超えており、無理をして配当・増配していると言わざるを得ない。

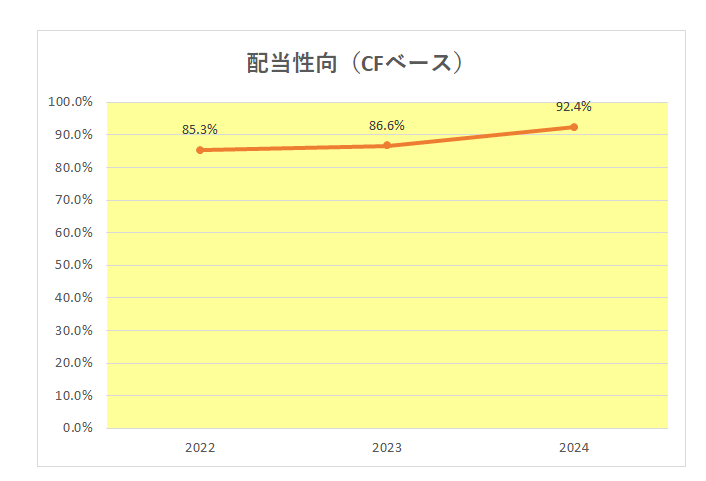

(ちなみにキャッシュフローベースでは以下のとおり数字は高いもののキャッシュフローベースでは100%を超えていない状況となってはいますが、、、)

よって一般投資家がこの銘柄に投資することは決してお勧めしません。

この銘柄は、

①老後資金計画に目途がつきリタイア済のインカムゲイン投資家

もしくは、

②「将来の減配は織り込み済み、購入時の配当利回りが8%だから最悪50%減配でも御の字。」的に考える投資家

向けの銘柄と言えましょう。

尚、当方は①の端くれですが、リスク分散の観点から今後買い増しを続けるにしても上限は株式資産総額の2%までとする予定であり、一応分別はあるつもりです。

(配当利回りが8%超えかつ配当性向が100%超えの銘柄への盲目的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村