今月4月の投資ですが、投資資金は約20万円の予定となっており、現時点では石油・ガス開発で産出された原油、天然ガス等の集積、処理、貯蔵、輸送を行う米国銘柄のヘス・ミッドストリーム(HESM)か、富裕層への運用、相続コンサルを行う日本銘柄の青山財産ネットワークス(8929)かで悩んでいます。

どちらも先月3月に買い増ししたばかりの銘柄ですが、配当利回り(4月10日時点)で言えば青山財産ネットワークスの4.4%に対し、ヘス・ミッドストリームの7.5%とヘス・ミッドストリームの圧勝。

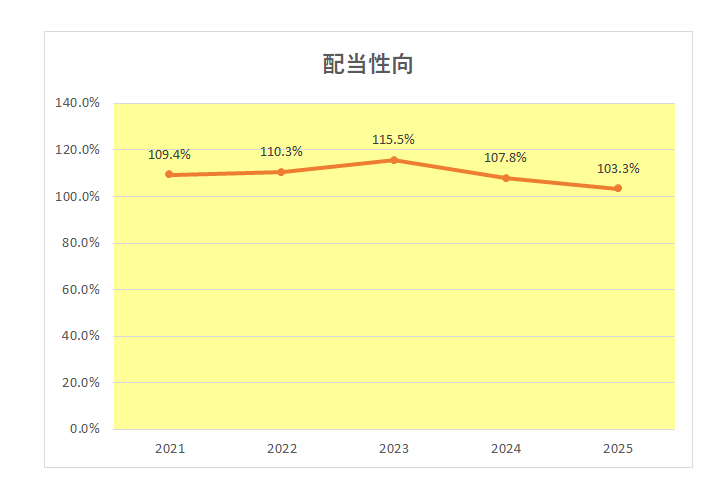

またヘス・ミッドストリームに関しては配当性向が100%を超えているというリスクもあり、株式資産全体の2%程度までの購入を考えていますが、まだ2%には到達していない。

一方の青山財産ネットワークスですが、こちらは株価は2025年第3四半期決算発表以降、(失望)売りが続いている状況となっていますが、下落に拍車をかけているのが「AIの普及」。

AIの浸食によってソフトウエア同様、コンサルタント(知的労働者)は不要になる、つまり人はいらないと受け止められ株価が下落しています。

ただ当方この考えに対しては懐疑的です。

そもそも富裕層が自身の大切な財産の運用を依頼する場合、AIだけで選ぶとは思えない。

特に主要顧客層である年配者にとっては最後は人で決めるはず。つまり信用。

これ自身が年をとったからよくわかります。

また青山財産ネットワークスはAI型コンサルへの転換目指し、生成AIへの投資を加速中と抜かりはない。

さらにこの会社が手掛ける富裕層・企業オーナー向け相続・事業承継ビジネスはさらなる高齢化の進展や中小企業の後継者不足もあり今後も拡大が続くと考えられる。

またインフレ局面では、不動産価格上昇⇒相続税評価額上昇⇒富裕層の資産防衛ニーズ増加、が起きるため、相続・不動産コンサル・不動産小口化ビジネスの需要が増える構造となりむしろ追い風。

いや、むしろインフレに強いビジネスと言えるわけで、中長期で安定成長が期待できる銘柄。

となればむしろ今は買い場ではないか?

と考えています。

ただヘス・ミッドストリームには青山財産ネットワークスというか日本銘柄にはない魅力がある。

それが四半期配当。

米国株中心に投資している者として一旦四半期配当に慣れてしまうと、たとえ年間の総配当支払い額は一緒でも配当金の再投資回数の面からも半年毎の配当にどうしても不満を感じてしまう。

これ米国株投資家ならきっとわかっていただけるかと。

しかもヘス・ミッドストリームは米国株銘柄でも珍しい”四半期での増配”を実施している。

これがまたインカムゲイン投資家の心をくすぐる。(単細胞)

一方青山財産ネットワークスにもヘス・ミッドストリームにはない魅力が。

それが株主優待。

青山の場合、1,000株以上の保有で6月権利確定月で1,000円相当のQUOカード、12月権利確定月で2,000円相当のQUOカードがもらえる♪

こちらはこちらで冷静見れば優待利回りは異常に低いにもかかわらず優待投資家の心をくすぐる。(単細胞)

現在500株ホルダーですが、なんとしても1,000株に到達したい。

以上、どちらにしようか決めかねている状況ですが、まだ時間はありますので楽しく悩みたいと思います。

(目先の配当利回りや株主優待を最優先しての投資にあたってはくれぐれも自己責任でお願いいたします。(汗))

よろしければ応援クリックお願いします。

![]()

にほんブログ村