12月23日に今年2月に購入した公益事業銘柄、ドミニオン・エナジー(D)からの配当金が入金しました。

ドミニオン・エナジーと言ってピンとくる方はほぼいないでしょうから、念のため会社概要のおさらいです。

会社概要

ドミニオン・エナジーは米国の電力、ガス事業持株会社。天然ガスの貯蔵量で知られる。

バージニアとノースカロライナ州で発電、送電、配電事業を展開する。

米国北東部、中部、中西部で規制天然ガスの輸送・供給パイプラインと貯蔵施設の運営。

また、天然ガスの収集と副産物の抽出のほか、液化天然ガスの輸入、貯蔵に従事する。

米国15州で事業を行う。

(YAHOOファイナンスより)

この銘柄の増配タイミングは次回3月の支払い時ですので、今回も1株当たり0.9175ドルの配当となっています。

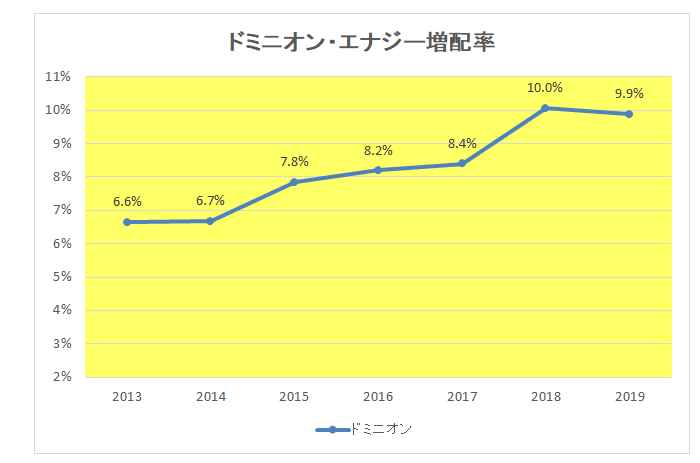

また、過去の増配率は以下のとおりとなっており、非常に高いレベルかつ右肩上がりの見事な増配率が見て取れます。

この銘柄の購入時点での配当利回りは約5%、この先もこれまでと同程度の増配を続けてくれたらホルダーとしては申し分ありません。

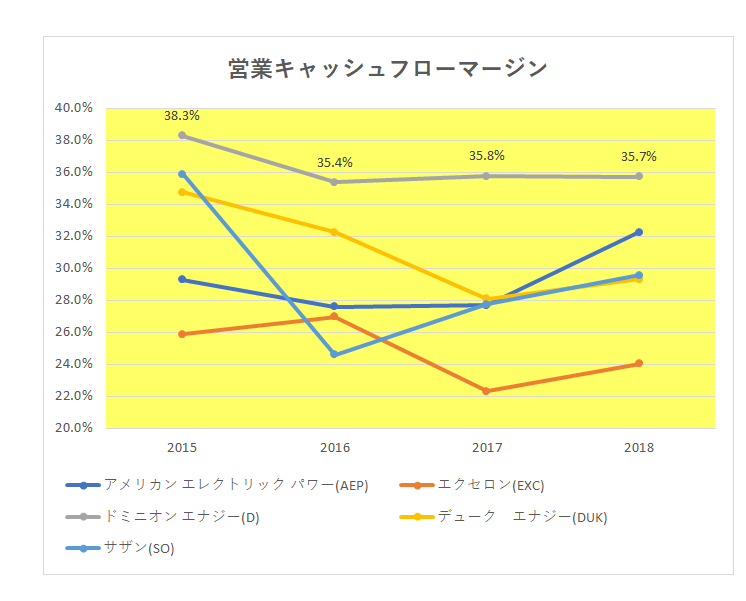

さらにその稼ぐ力(営業キャッシュフローマージン)は同業他社を圧倒。

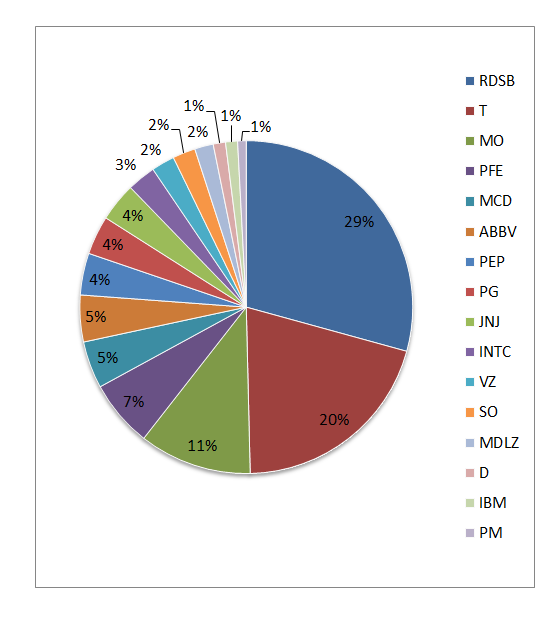

現在の当方のポートフォリオを見れば保有上位3銘柄(ロイヤル・ダッチシェル、AT&T、アルトリア)で6割を占めている状態。

ということで、今後もひたすら分散化をはかって行くつもりです。

その意味では、この銘柄は現在のわずか1%という保有割合といい、営業キャッシュフローマージンといいさらに増配率といい、非常に有力な投資対象であることは間違いありません。

ではあるのですが、当方現時点では極端な買い増しをするつもりはありません。

なぜか?

その一番の理由が原子力発電所の存在。

実はドミニオン・エナジーは原子力発電所を保有しているのです。

(会社ホームページを確認したところ3か所となっていました。)

実はこれ、現在保有している同業のサザン(SO)も同様。

当方としてはドミニオンとサザンを合わせてその保有割合はMAXで全体の5%程度と考えています。

「別に発電事業のすべてが原子力というわけでなし、原子力発電所があるというだけでそこまでこだわる必要はないのでは?」

と言われればまったくそのとおり。

ではあるのですが、これはもういい悪いというよりポリシーの問題。

東日本大震災でのあの惨状、さらには自身柏崎刈羽原子力発電所を持つ県に居住する者として、いくら米国本土ではほぼ地震がないとは言え、ここは譲れません。

ある意味地震より怖いテロの可能性もありますしね。

(投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村