スポンサーリンク

IBMが現地時間の10月19日に第3四半期決算を発表しました。

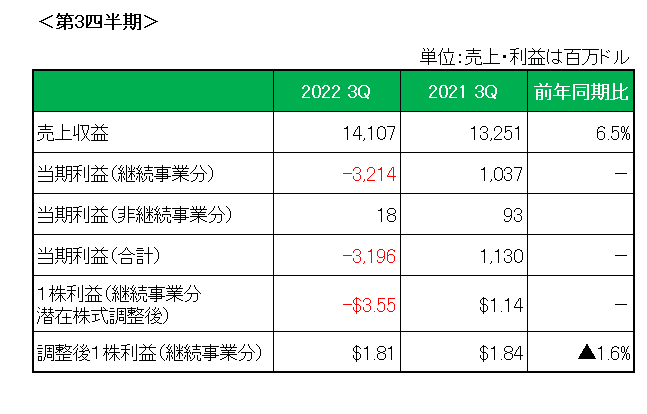

決算概要は以下のとおり。

まず売上ですが、約141億ドルと前年同期比で6.5%(但し為替の影響を除くと15%の増収)の増収と好調を維持。

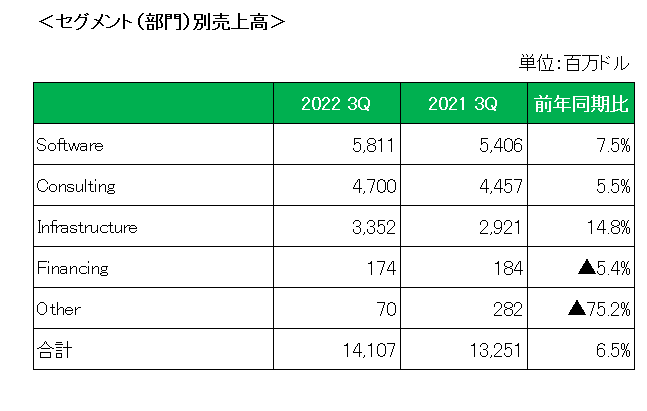

事業(セグメント)別の売上は以下のとおり。

注目のソフトウエア(Software)部門は前年同期比7.5%の増収。(但し為替の影響を除くと14.2%の増収)

そして過去1年間のハイブリッドクラウドの売上は222億ドルと15%の増収(為替の影響を除いた場合は20%の増収)と好調を維持。

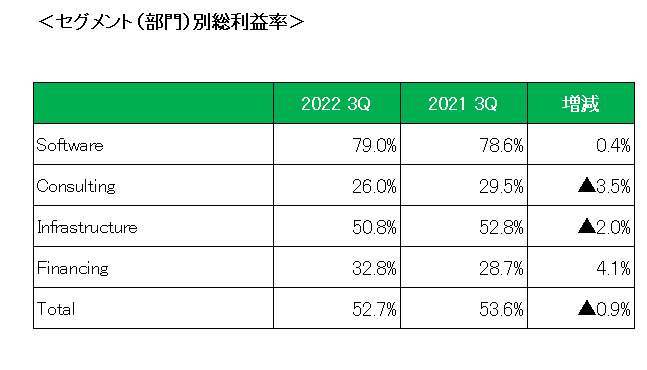

次に売上総利益率(グロスマージン)ですが、人件費上昇の影響もあり全体で52.7%と前年同期比で0.9%の減少、但し将来の成長を担うソフトウエア事業は0.4%の増加となっています。

続いて利益ですが、1株利益(継続事業)は会計基準ベースでマイナス3.55ドルと大幅な減益。

但し赤字転落の主な理由は特殊要因(退職関連費用)によるものであり、特殊要因を除いた調整後1株利益では前年同期を若干下回ったものの1.81ドルとなっています。

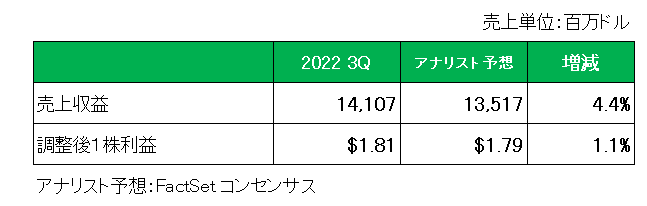

そしてアナリスト予想との比較では、以下のとおり第1,2四半期に続き売上、調整後1株利益ともに予想を上回っています。

最後に今期2022年の通期予想ですが、「売上(為替の影響を除く)で1桁台半ばを上回る増収。」としています。

以上、第2四半期に続いて今回もまずまずの決算となりました。

ということで、売上〇、利益×〇、売上予想△ = ホールドとします。

(インフレ(人件費上昇)の影響を受け続けている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

スポンサーリンク

スポンサーリンク