ヘルスケア大手のジョンソン エンド ジョンソン(JNJ)が現地時間の7月16日に2025年第2四半期決算を発表しました。

概要は以下のとおり。

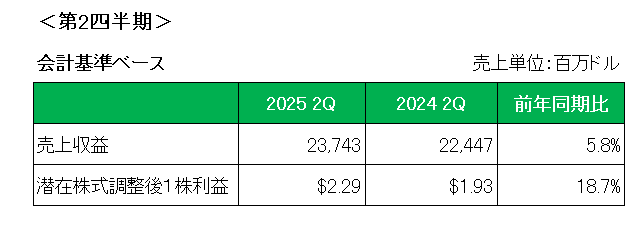

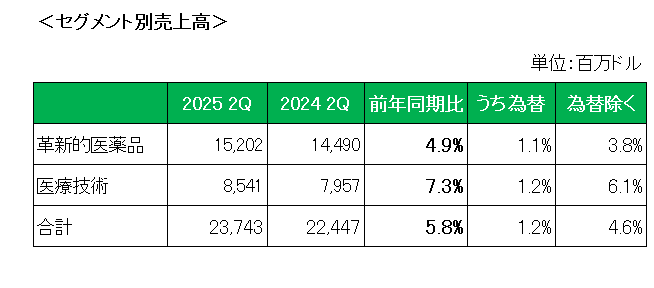

売上は、前年同期比で5.8%の増収(為替の影響を除いた場合は4.6%の増収)。これを以下事業セグメント別で見ると、革新的医薬品が特許切れに伴い乾癬治療薬「ステラーラ」が前年同期比42.7%減となったものの血液がん治療薬ダラザレックスが35億3900万ドルと前年同期比で23%増加したこと等により前年同期比4.9%増。

そして医療技術は、ショックウェーブ・メディカルの買収等により前年同期比7.3%増となっています。

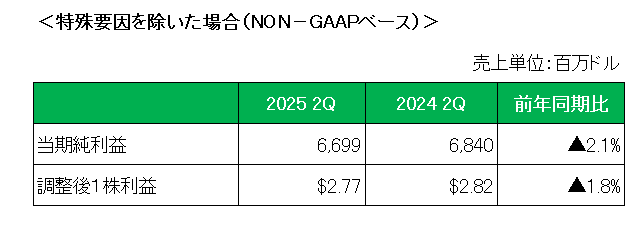

次に利益ですが、1株利益は前年同期の1.93ドルに対し2.29ドルと18.7%増となっていますが、特殊要因を除いた調整後1株利益は以下のとおり2.82ドルに対し2.77ドルと1.8%減となっています。

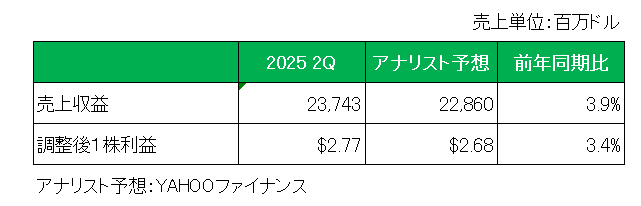

またアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

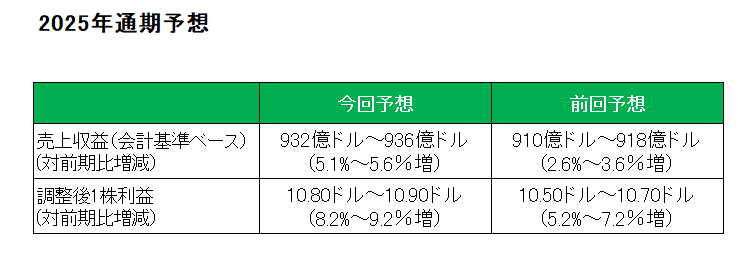

最後に注目の今期2025年の通期見通しは為替(ドル安)の影響もあり、以下のとおり、売上(会計基準ベース)は前回見通しの910億ドル~918億ドル(対前期比2.6%~3.6%増)に対し、932億ドル~936億ドル(対前期比5.1%~5.6%増)、そして利益(調整後1株利益)は前回見通しの10.50ドル~10.70ドル(対前期比5.2%~7.2%増)に対し10.80ドル~10.90ドル(対前期比8.2%~9.2%増)とそれぞれ上方修正しています。但し関税に関しては既に施行されている関税のみを織り込んでおり、将来導入される可能性のある関税は含まれていない点は注意が必要です。

以上、前年同期比で調整後1株利益は減益に終わったもののアナリスト予想は上回り、今期通期見通しは売上、利益ともに上方修正となりました。

この銘柄(というか医薬品業界)の懸念点と言えば関税。

トランプ大統領は7月8日に米国内に生産拠点を移転するため1年から1年半の猶予期間を設けるものの移転しない場合は200%の関税を課すと表明しており、さらに15日夜には「恐らく」月末に賦課され、まずは低い関税率からスタートし、徐々に引き上げられるとの見通しを示したわけですが、ジョンソン&ジョンソンはすでに今後4年間で米国内に550億ドル(約8兆円)以上を投じ、新たに4つの生産拠点を新設する計画を発表しているわけで、「良い立場にあると考えている。」としています。

そしてもう一つがタルクを原料とするベビーパウダーの健康被害を巡る集団訴訟に関する100億ドル規模の和解案が破産裁判所の判事によって却下されたこと。

これにより数千件に上る訴訟を個別に争うことになり先行きの不透明感が増したわけですが、この銘柄の稼ぐ力からすれば一過性のものでありあまり気にする必要はないと考えています。

何よりこれら懸念事項、さらには医薬品価格規制といった逆風が吹く中で今回通期見通しを上方修正したことは自信の裏打ちと言えるでしょう。

ということで、売上〇、利益✕〇、通期予想〇=ホールドです。

(ベストセラー医薬品(乾癬(かんせん)治療薬「ステラーラ」)が後発薬との競争に巻き込まれている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村