たばこ銘柄のアルトリア グループ(MO)が現地時間の7月31日に2024年第2四半期決算を発表しました。

概要は以下のとおり。

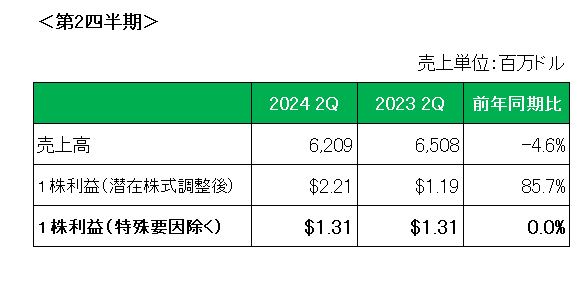

まず売上ですが、前年同期比で4.6%の減収。

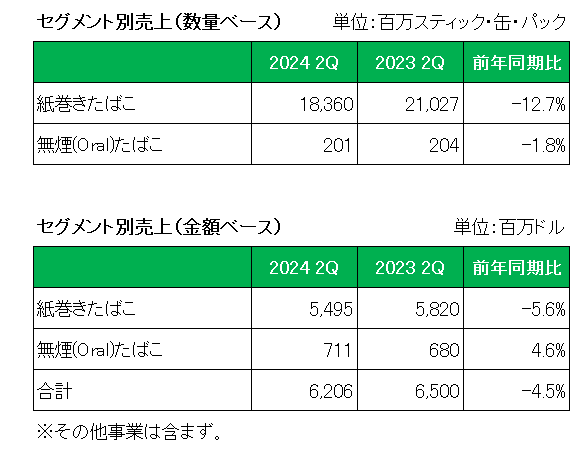

これをたばこ製品別で見ると、以下のとおりメイン事業の紙巻きたばこが数量ベースの減少(前年同期比12.7%減)を値上げでカバーしきれず金額ベースでは5.6%の減収、一方無煙(Oral)たばこは数量ベースで1.8%減少したものの、値上げで補い金額ベースでは4.6%の増収となっています。

次に1株利益ですが、会計基準ベースでは前年同期の1.19ドルに対し2.21ドルと85.7%増となっていますがこれは主に特殊要因(加熱式たばこの販売権の売却益、減損損失計上、訴訟の減少等)によるものであり、特殊要因を除いた調整後1株利益は1.31ドルと前年同期と同額となっています。

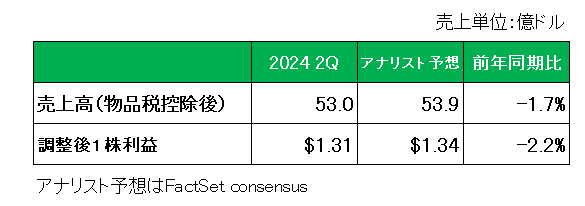

そしてアナリスト予想との比較ですが、以下のとおり売上、調整後1株利益ともに予想を下回っています。

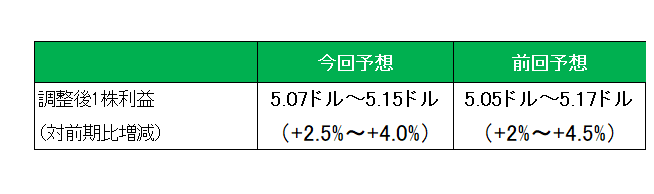

最後に注目の今期2024年通期利益予想ですが、調整後1株利益で前回予想の5.05ドルから5.17ドルを5.07ドルから5.15ドルへと下限値を引き上げ、上限値を引き下げています。

以上、第1四半期を上回る売上の減少から非常に厳しい決算となったこの銘柄ですが、変わらず保有を継続します。

アルトリアと言えば株主還元の鬼。

現在総額34億ドルの自社株買い枠を消化中であり、残りの9.9億ドルは予定どおり2024年12月31日までの期間完了する計画となっており、何が何でも増配を維持する姿勢が見て取れるのは心強い限り。

また通期予想利益は上限値は引き下げたものの、冷静に見れば前期実績に対し増益(+2.5%~+4.0%)予想となっており、中央値では市場予想(5.10ドル)を上回っている。

米国市場を主戦場とするこの銘柄ですが、長引くインフレ下でいわゆるぜいたく品に対する消費者のひもが固くなっている現状にあっても(相変わらず)しっかり利益を捻出している。

ということで、

売上✕、利益△✕、通期予想△でも保有継続

です。

(いまだ紙巻きたばこに大きく依存する銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村