日銀が9月18日に2020年4~6月期の資金循環統計を公表しました。

この中で6月末時点で家計が持つ現預金残高は前年同月比4%増の1031兆円と伸び率、残高ともに統計をさかのぼれる2005年以降で最高を記録。

その要因として、新型コロナウィルス感染拡大の影響から消費を抑制されたことや、政府による一人当たり10万円の特別定額給付金が寄与したこと(日経新聞)があげられています。

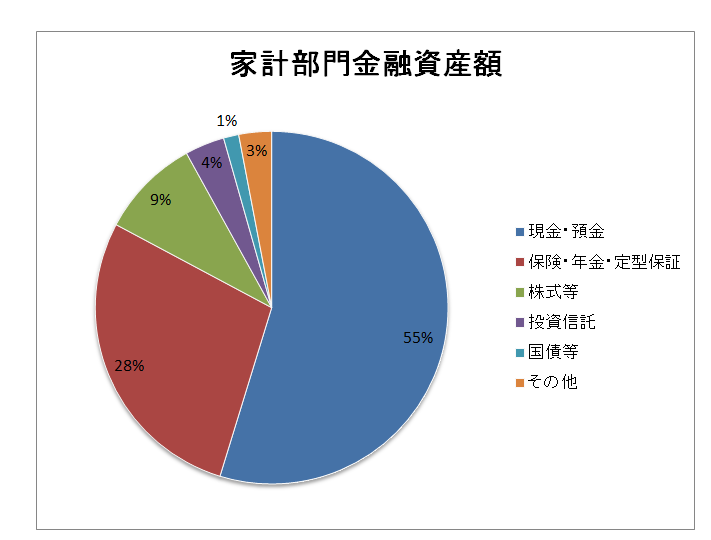

金融商品別の内訳は以下のとおり。

現預金がなんと全体の55%、そして株式はわずか9%。

ゼロ金利どころかマイナス金利政策によってゴミ、いや今や塵(ちり)のような、顕微鏡で見ないと確認できないような利息しか付かない金融資産に全体の半分以上を後生大事に預けているという事実。

しかもその割合が増えている。

「たとえ微々たる金額でも何と言っても元本保証だから。」

「株なんか危なくって。」

「日本ではもはやデフレが当たり前。お金の価値がこれ以上下がることはないのです。」

もちろん特に現預金に関しては高齢者が保有する割合が非常に高いことは百も承知。

そして残りの人生が少ない高齢者はリスクなど取らず現預金で保有すべきことも。

ただ若い方には決してこれを手本として欲しくない。

少々乱暴かもしれませんが、仮に現預金の半分の500兆円を株式投資、S&P500全体に投資していたとしても年間の受取配当金は10兆円。(利回り2%で計算)

しかも通貨の分散もできる。

「それはそうかもしれないけど、結局元本割れしたら意味ないでしょ。」

そう、そういう論法で日本人は現預金にしがみついている。

頑なに。

もしあなたがその方が得、と思うならそうすればいい。

今の年金受給者と同じ道を歩めばいい。

でも、もしあなたが長期保有、つまり長期投資を考えているなら。

答えは違うのでは?

そう信じています。

(長期投資の実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

我が家では当方は株式投資とスパイス的にJ-REIT、金ETFへの投資をしています。今のところキャッシュポジションは45%程度でかなり悲観的です。

妻は現金志向なのでせめてデビットカードやクレジットカードのポイントをオールカントリーインデックスに振り向けて、月数千円を金投資に振り向けさせました。

株式投資は基本的には世界株インデックスでいいと思います。

インデックスは基本的に時価総額加重方式なので伸びる会社は伸び、成熟した会社の影響力は減っていくようにできているからですね。

コロナの影響は1年で終わることはなく、少なくとも来夏までは続くと考えると高配当株式はかなり実体経済への依存度が高いため、配当が無事である銘柄はだいぶ少なくなっているんだろうな、という印象がこの夏からだいぶ強くなってきましたね。

2008年からは配当を支払っていた成熟したキャッシュフローの太い巨大な会社がこの世の春を謳歌していましたが、そろそろ次の時代が見えてきていますね。

やはり株式投資を始めてすぐに実感した「配当がたくさん欲しいのであればいますぐに配当を欲しがらないことである。永続する会社からの配当総額を積分したほうが総受け取り配当は大きくなる」というのが経済ショックを経て実証されてきていますね。。

(※REITは投資家からの資金を集めて主に賃料からなる営業利益として稼いだ現金を90%以上投資家に返す仕組みなのでこれには該当しません)