生活用品大手のプロクター&ギャンブル(PG)が現地時間の7月30日に2024年第4四半期決算を発表しました。(P&Gは6月決算です。)

概要は以下のとおり。

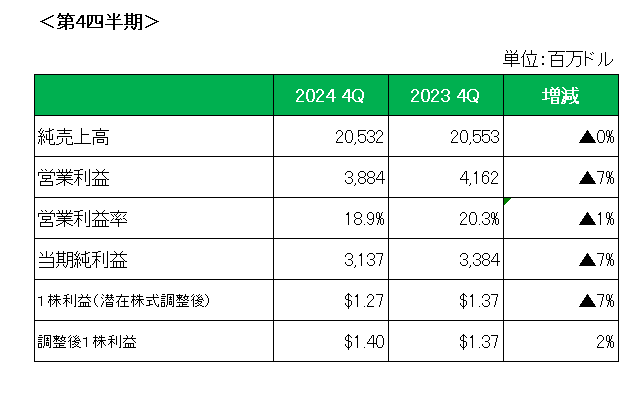

まず売上高は前年同期比横ばい。(為替の影響を除くと2%の増収。)

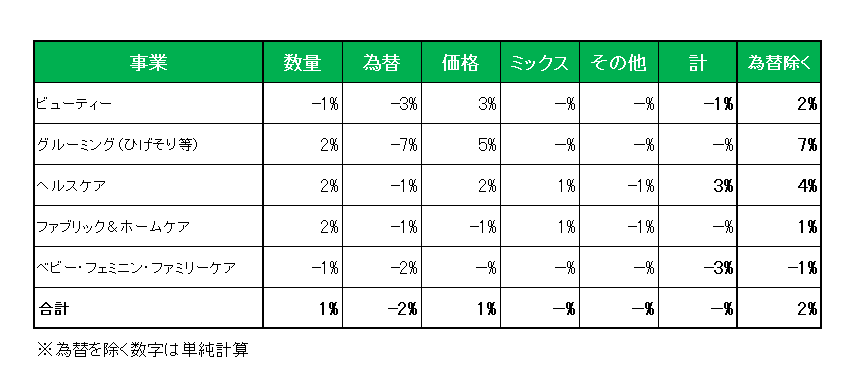

セグメント別に見た売上増減の明細は以下のとおり。

全体では販売数量、販売価格ともに1%増加したものの、為替(ドル高)の影響(-2%)により横ばいとなった状況が見て取れます。

セグメント別ではヘルスケア部門は堅調だったものの、値上げ抑制にもかかわらずベビー・フェミニン・ファミリーケア部門においてトイレットペーパーや紙おむつ「パンパース」の需要が世界的に鈍化したことが響き3%の減少となっています。

また利益の方ですが、1株利益(会計基準ベース)は主にナイジェリアを含む一部市場における事業の大幅な清算に関連したリストラ費用の増加により前年同期比で7%減少となったものの、それら特殊要因を除いた調整後1株利益は主に商品コスト減が寄与し前年同期の1.37ドルから1.40ドルと2%の増益となっています。

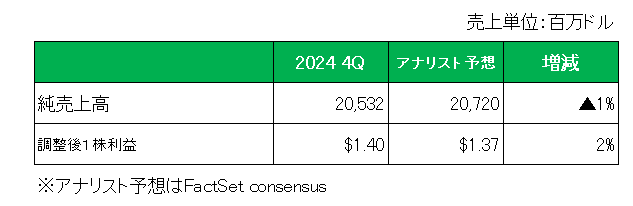

そして、アナリスト予想との比較では以下のとおり売上は予想を下回ったものの、調整後1株利益は予想を上回りました。

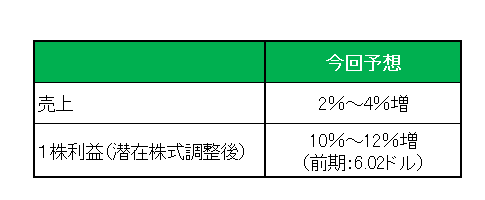

最後に注目の2025年の通期見通しですが、売上は2%~4%増、既存事業売上高は3~5%増、1株利益(潜在株式調整後)は前期の6.02ドルに対し10%~12%増としています。

以上、売上が市場予想に届かなかったこと、為替やその他項目の影響を除いたベース売上高が前年同期比2%増と過去6年で最も低い伸びにとどまったこと。

さらに製品価格が前年同期比1%上昇と、約3年ぶりの低い伸びとなりこれまで進めてきた値上げによる成長が先細り傾向にあることを示唆していること等により、発表当日の株価は5%近い大幅な下落となりましたが、今までどおりこの銘柄の保有を継続します。

その理由ですが、決算発表時のコメントとして、

・P&Gの製品は裁量の少ないカテゴリーに属するため、財布のひっ迫に対応して購買行動を修正せざるを得なくなった消費者の影響をそれほど受けていないと指摘したこと。

・プライベートブランド製品の市場シェアは、北米とヨーロッパでは新型コロナ発生以前のレベルとほぼ同じであり、最近の四半期ではあまり変化していないと述べたこと。

つまり、売上低迷はP&G固有の事情ではないと考えられること。

そして24年~25年度に60億~70億ドルの自社株買いを計画していること。

ホルダーとして今期通期予想達成を信じたいと思います。

ということで、売上×、利益〇、予想〇、自社株買い継続 = ホールド

です。

(コスト上昇とドル高が引き続き逆風になると予想している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村