減配発表したスリーエム(MMM)を売却、売却資金の一部で本田技研工業(7267)の買い増し(400株)を行いました。

尚、スリーエムの取得額(手数料込)3,977,216円に対し売却額(手数料込)は3,271,006円と706,210円の売却損計上となりましたが、スピンオフしたソルベンタム(SOLV)分を現時点の時価ベースで加味すると実質的(?)な損失額は20万円程度となります。(って結局損は損なんですが、、、(汗))

本田技研工業は2月と3月にそれぞれ100株ずつ購入しましたが、今回さらなる追加購入理由は以下のとおり。

・購入時4%近い(3.9%)予想配当利回り。

・連続増配銘柄ではないものの、ここ10年で減配はわずか1回、増配7回、据え置き2回とまずまず安定していること。

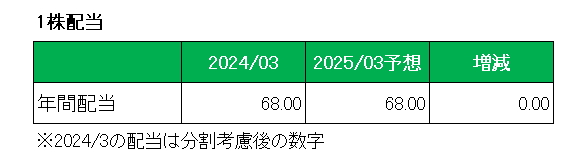

・今期2025年3月期通期予想は、以下のとおり売上は前期比0.6%減とほぼ横ばい、営業利益は研究開発費などコスト増はあるものの、商品価値向上に見合う値上げなどが寄与し2.8%増と増益予想。

一方持分法利益の減少等で当期利益は9.7%減、1株利益は6.9%減としているものの、年間配当は実質的に前期と同額の1株当たり68円を据え置いていること。

・前期に引き続き今期も自己株式取得を決議(取得し得る株式の総数 18,000万株(上限)、発行済株式総数に対する割合は3.7%)、積極的な株主還元を実施していること。

・購入時点の予想PERが8倍と決して割高ではなかったこと、さらにPBRは0.67と1倍を大きく割る水準と割安であること。

尚、すでに保有していた200株の平均購入単価は1,800円に対し、今回の購入単価は1,742円といわゆるナンピン買いとなりましたが、追加投資の目的は平均単価を下げることではなく最初の買値(1,800円)もあくまで適正であると考えた上での買い増しです。

投資初心者にありがちなのは、損失を避けたいがためにやみくもに買い増ししてしまいさらにリスクを上げること。

たとえ結果が出なくとも投資額の上限を設定した上で、自身が立てた購入時の企業価値予想に基づき買い増しの判断をすることが重要ではないか、と考えています。

ちなみに今期通期予想の前提為替レートは通期平均で1ドル=140円。

これはかなり保守的と考えており、短期的には業績上振れ期待もあります。

本田技研工業と言えば言わずもなが、連結海外売上比率は86%(2023/3期)にも達しており、基本円安で業績が上振れする銘柄。

当方は愛国心は人一倍ありますが、こと経済に関しては我が国日本に対しては悲観論者であり、長期的な円安を予想する者。

であるならば、日本銘柄を購入する場合海外売上比率の高い銘柄を購入することは十分合理性があると考えていますがどうなりますか。

(自動車認証不正を公表したばかりの銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村