富裕層への運用、相続コンサルを行う青山財産ネットワークス(8929)が5月14日に2024年12月期第1四半期決算を発表しました。

【特色】

富裕層への運用、相続コンサルが柱。顧客増へ不動産運用商品組成にも注力。配当性向5割メド

【連結事業】

財産コンサルティング20、不動産取引80 <23・12>

【連続最高益】

顧客数伸び、不動産運用商品は288億円組成(前期244億円)、不動産STO倍増超を目標(同45億円)。好採算の財産承継も順調。5%超の昇給やDX化投資こなし連続2桁増益。14期連続増配。

※不動産STO:不動産を裏付け資産とする資金調達のこと。(STO:セキュリティ・トークン・オファリング(Security Token Offering)

【刷 新】

コンサルの質向上に向け育成体制刷新。サポートスタッフ充実も図る。資産運用ニーズの多様化に対応、新サービス創出に力。STOは上期に第2号案件成立か。

【業種】

不動産(住宅) 時価総額順位 23/101社

(会社四季報より)

概要は以下のとおり。

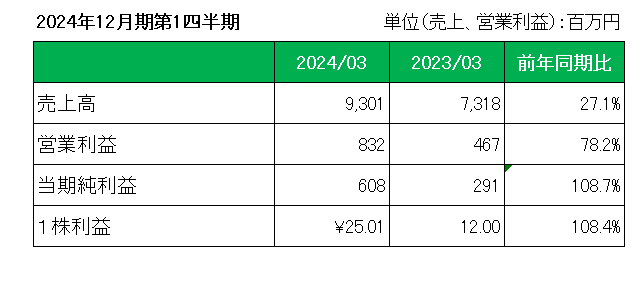

まず売上ですが財産コンサルティング及び不動産取引ともに前年同四半期を上回り、前年同期比27.1%の増収。

財産コンサルティング

個人資産家への財産承継コンサルティング、企業オーナーへの事業承継コンサルティング、独自の商品を開発して顧客の財産運用・管理のコンサルティングを行った際の売上等を、財産コンサルティングに計上。

不動産取引

財産コンサルティングの一環として、顧客の資産運用ニーズへの対応を図る目的から、不動産を仕入れ、不動産に関連した商品の開発を行い、当社顧客等への販売を行った際の売上を不動産取引に計上。不動産保有時の賃料収入も併せて計上。

次に利益ですが、営業利益は人件費、経費は増加したものの財産コンサルティングの中でもとりわけ利益率の高い事業承継コンサルティングが大幅に増加したこと等により、売上総利益が増加し前年同期比78.2%増、そして当期純利益は前年同期の291百万円に対し2倍以上の608百万となっています。

但し2024年通期予想については、進捗率が売上24.5%、営業利益23.8%、当期純利益27.1%ということで前回2023年12月期期末決算発表時公表した通期予想を維持しています。

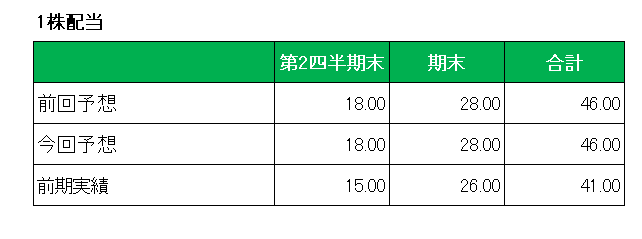

また、配当も修正無しとしています。

以上、購入して初めての決算が売上、利益ともにほぼ予定どおりの進捗状況であり、ホッとしているところです。

株主還元方針として、

1 配当性向50%水準

2 継続的な増配

を掲げ、前期13期連続増配を実現済、今年度は「14期」連続増配を予定しているこの銘柄。

第1四半期が無事終了し、12%増配の実現に一歩近づいたことは確か。

ということで、

実績〇 通期予想△ で保有継続です。

(連続増配・配当利回りのみを重視しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村