ちょっと前に5月の投資はハードオフ、オフハウスでお馴染みのハードオフコーポレーション(2674)か、本田技研工業(7267)の買い増しを考えている、と書いた記憶がありますが、舌の根の乾かぬ内にビジネスブレイン太田昭和 (9658)購入に傾いています。(苦笑)

【特色】コンサルやシステム開発受託。会計システムに強み。情報セキュリティや医療向け事務代行も

【連結事業】コンサルティング・システム開発78(9)、マネージメントサービス(BPO)22(8) <23・3>

【反 落】海外向けアウトソーシングが低調。主力の会計システム開発も停滞。だが株式売却益計上あり営業益大幅増。25年3月期は買収子会社2社が通期で貢献。ただ、アウトソーシングは前期並み止まり。株式売却益が消え営業益は急落。減配の公算。

【買 収】ITソフト開発のトゥインクル社を子会社化。システム構築の強化へ。RPA活用など社内DXで業務効率化。

【業種】 SI・ソフトウェア開発 時価総額順位 77/274社

(会社四季報より)

コンサルやシステム開発等を手掛けるこの会社ですが、10年以上連続増配を継続する日経連続増配株指数を構成する銘柄。

同じくコンサル事業を営む青山財産ネットワークス (8929)を4月に購入した際比較検討したのですが、今期減配の公算となっていたこともありこちらの購入を見送った経緯があります。

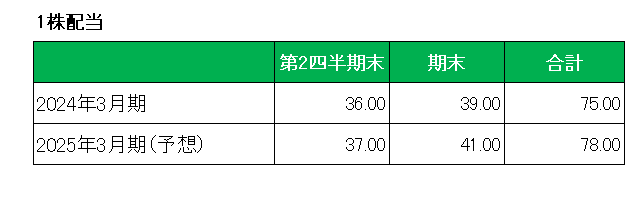

それがその後5月8日に発表した2024年3月期決算発表で、今期配当予想を前期の1株当たり75円から3円増配の78円とすることを公表。

なにせ増配という言葉に弱い当方(汗)、一気に購入に傾き始めています。

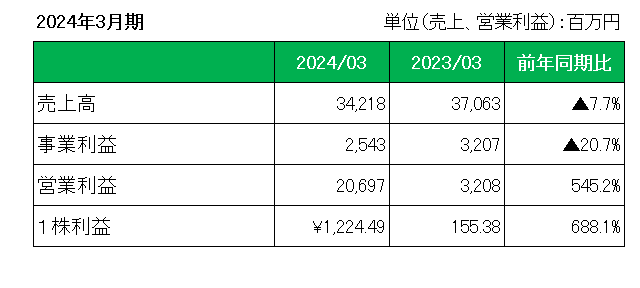

その決算ですが、売上は子会社GSX社、MICS社の連結除外の影響が大きく、前期比7.7%の減収。

一方営業利益は6倍以上の20,697百万円の計上となっていますが、これは子会社の支配喪失による利益としてGSX社及びMICS社の売却益2,053百万円、GSX社が連結子会社から持分法適用関連会社に移行したことによるGSX社株式の時価洗替に伴う株式評価益16,101百万円を合わせて18,154百万円を計上したため。

つまり特殊要因によるもの。

これを除いたいわゆる事業利益は前期比20.7%減となっています。

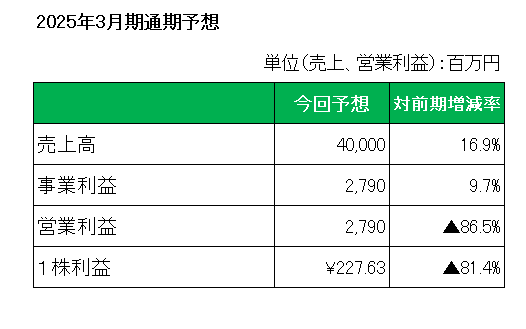

ただ今期2025年3月期通期予想は売上は400億円と前期比16.9%増、前期子会社連結除外の特殊要因を除いた事業利益ベースでは9.7%増の27.9億円と増収増益を見込んでいる。

そして財務状況ですが、2024年3月末の借入はわずか15百万円、約100億円もの現預金を保有しており実質無借金経営。

現時点の予想配当利回りは3.7%。

しかも2024年3月期の増配で13年連続増配のこの銘柄。

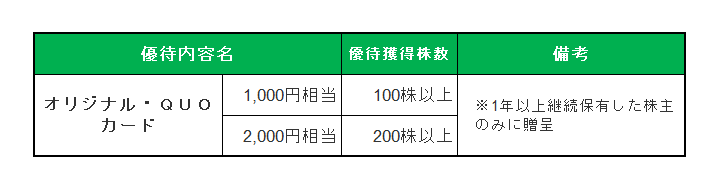

さらになんと株主優待までついてくるではないか!

これはもう買うしかない、と鼻息が荒くなっています。(ハイ、単細胞です)

(一時の感情に流された中での投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村