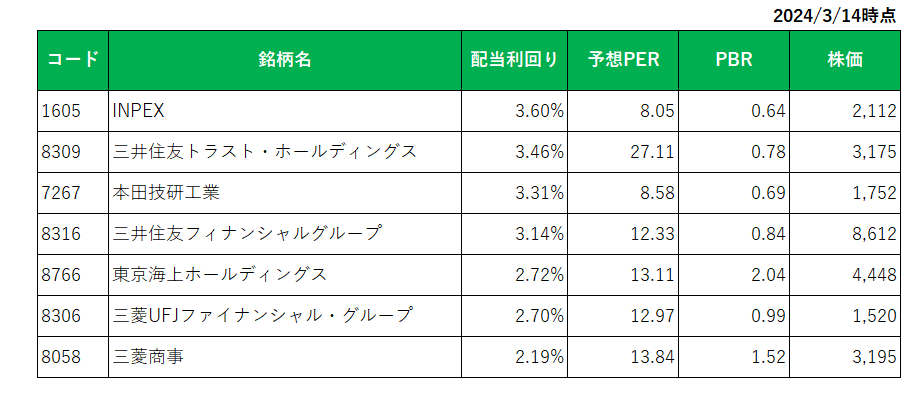

現在日本銘柄への投資にあたって当方が作成している候補リストは以下の2つ。

202403.png)

上が連続増配銘柄のリスト。(配当利回り順)

そして下が優良配当銘柄のリスト。(配当利回り順)

このうち連続増配銘柄のリストの対象銘柄は連続増配年数が20年を超える銘柄となっています。

ただそもそも日本銘柄の場合20年を超える銘柄自体米国株に比べ圧倒的に少ないため、どうしても選択範囲が限られてしまう。

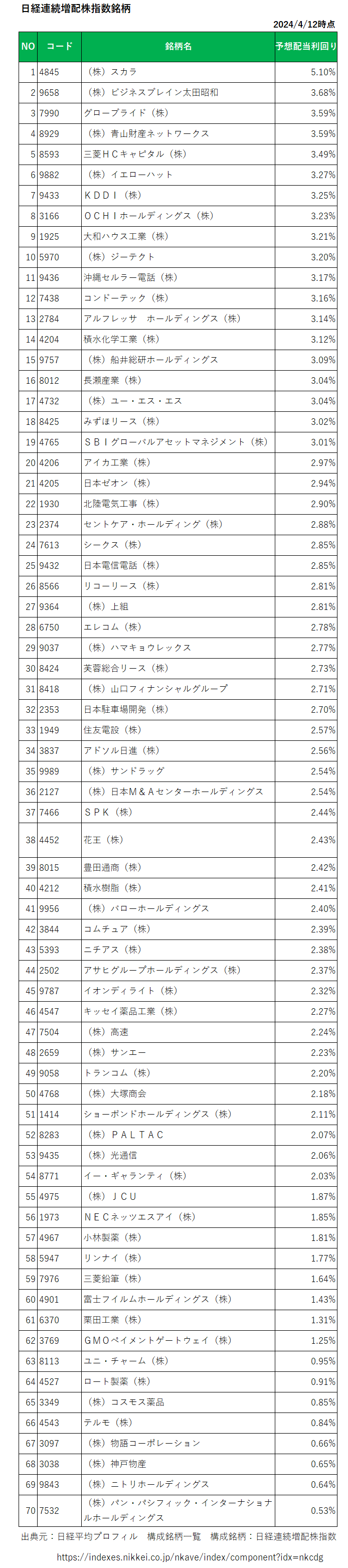

ということで、今回「日経連続増配株指数」を構成する銘柄から選択してみてはどうか?

と考えました。

「日経連続増配株指数とは」

国内に上場する銘柄のうち連続増配を続ける銘柄から構成される時価総額ウエート方式の株価指数。

対象

国内証券取引所に上場する銘柄(TOKYO PRO Marketを除く)

銘柄入れ替え

年1回(6月末)

入れ替えルール概要

原則として10年以上連続して増配する企業70銘柄を対象に算出

銘柄数

70

ウエート

時価総額ウエート

計算方法

構成銘柄の株価にウエート・ファクターをかけた値を合算し、この合計金額を「除数」で割って算出

ウエート・ファクターは、基準日時点の発行済み普通株式数

計算頻度

1日1回終値ベース

公表開始日

2023/06/30

上記のとおり日経連続増配株指数は原則として10年以上連続して増配する銘柄を対象に算出されており、その数は70。

現在の連続増配銘柄の銘柄数が14銘柄ですから選択範囲が大きく広がることになります。

ちなみに現在の構成銘柄を予想配当利回り順に並べたものが以下となります。

御覧のとおり予想配当利回りが3%を超える銘柄は19銘柄となっていますが、とりわけ(株)スカラが5%超えと突出して高い。

【特色】

サイト内検索など、企業向けASPサービス展開。営業支援システムのソフトブレーンは売却

【連結事業】

IT/AI/IoT/DX48(7)、カスタマーサポート10(-5)、人材・教育13(12)、EC17(15)、保険10(-16)、投資・インキュ2(-144) <23・6>

【一転赤字】

自治体や大手企業向けDX事業で大規模な案件終了・縮小が直撃。

拠点や不採算事業の整理などで一時的費用が発生し、営業赤字に転落。

減損や株売却損で最終赤字も拡大。

ただ、増配は継続。25年6月期は再構築策効果出ても赤字は残る。

【再構築】

DX再建へシステム利用料や事務所費用見直しなど、コスト構造を抜本的改革。少額短期保険の価格競争力高める。

【業種】

パッケージソフト 時価総額順位 31/69社

(会社四季報より)

.

この会社の決算期は6月ですが、2月14日に公表した直近第2四半期決算は赤字。

そして2024年6月期の連結業績予想は、2025年6月期以降の収益力強化のため、2024 年1月より大規模な事業構造改革に着手しており、一時的に多額の費用計上が発生する見通しであることから、未定としている。

但し配当予想は前期の1株当たり37円から37.5円へと増配予想を変更していない状況。

つまり訳あり銘柄というわけです。

上位陣の中で当方が注目したのが以下3銘柄。

・(株)ビジネスブレイン太田昭和

・(株)青山財産ネットワークス

・(株)船井総研ホールディングス

そう、いずれもコンサル系の企業。

業種柄安定した収益を上げる事ができるわけで、銘柄候補として選択肢に加えてもよいのでは?

と思い始めています。

(但し、(株)ビジネスブレイン太田昭和の場合2024年3月期は株式売却益計上という特殊要因があり、株式売却益が消える今期は減配の公算が大であることには注意が必要です。)

コロナ渦の期間を含む10年以上に渡り増配を続けていればりっぱな連続増配銘柄。

連続増配銘柄については来月からはこちらのリストを使って銘柄検討しても良いかな?と考えているところです。

以上ご参考まで。

(まずは配当利回りありき、の投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

おはようございます。

私も同じような事を何度も(笑)考えて

リストを作りましたが、「結局、たった十年かぁ」

と言うのが正直な感想です。

あの数年間に及ぶ世界的な景気後退である

リーマン・ショックを経験していない増配記録は

単なる追い風参考記録だなぁと。

二十年以上増配を続けている

KDDI、沖縄セルラーあたりは

自信を持って長駆で保有していますが

十年前後の増配銘柄は恐る恐る保有していて

なにかのきっかけで株価が噴き上がれば

もともとおっかなびっくり保有しているので

サクッと売ってしまいがちな現実です。

ウィニングチケットさん

おはようございます。

おおー、同じことをお考えでしたか。

確かにたった10年なんですが、日本の銘柄はそれだけ連続増配銘柄が少ないという証左でもあるわけでして。

このあたりが悩ましいところです。

ただ個人的には現在のポートフォリオ(通貨バランス)がドルに偏っており日本株の割合を増やしたいと考えていますので、何かを買わねば(苦笑)

噴き上がればサクッと売る作戦、パクらせていただくかもです。(笑)

長期→○

こんばんは。

国内増配系ですとひとまずETFで2529の運用は如何ですか?

1489と比較するとインカムもキャピタルもシャープレシオも時価総額も直近では大幅に劣後していますが、値動きは(保険・金融業が含まれていないので)まったりしています。

信託報酬がやや高い点は痛いですが、よく考えた上でETF活用であえて考えない投資方針です。

では、では、気温差、紫外線にお気を付けて、どうぞよい1週間をお過ごしください。

ツチヤ2号さん

おはようございます。

2529ですか。確かに信託報酬は0.308%と高いですが、過去3年ではTOPIXを上回るパフォーマンスとなっているようですね。

実は昨夜ちょうど1489をチェックしておりました。

いずれにしてもETFは余計なことを考えなくて良い点は魅力ですし仮に成長投資枠を使い切った場合の積立投資枠利用の際の選択肢。

情報ありがとうございました。