今回は産業・建設用資材販売のファスナル(FAST)を紹介したいと思います。

この銘柄は今年の1月にウォルグリーン・ブーツ・アライアンス(WBA)に代わり25年以上増配を続ける企業で構成するS&P500配当貴族指数に組み入れられた銘柄。

会社の概要ですが、1967年にパートナーシップとしてスタートし、1968年にミネソタ州法に基づき法人化された企業であり、産業・建設用資材、具体的にはねじ、ボルト、ナット、ワッシャー等を販売しています。

主要顧客は製造会社やゼネコン、鉄道、石油生産・精製会社、鉱業会社、連邦・州・地方政府機関等でありいわゆる卸売業。

2023年末現在、米に15カ所(米国12カ所、カナダ2カ所、メキシコ1カ所)、欧州に2カ所の物流センターを擁し、25カ国に3,419カ所の拠点を有し、23,201人を雇用しています。

ファスナルの強みは顧客の調達コストを削減するために「Onsite」と呼ばれる顧客の施設内の店舗を含む多数の(イン・マーケット)支店・店舗を設けることで、顧客の所在地に近い場所から迅速かつ効率的な商品供給を行えること。

顧客からすればすぐに資材を配達してくれる企業の優先順位は高くなるので、従業員の質の高さもあり必然的にファスナルを利用することになります。

また自動販売機も設置することで顧客が必要な時にすぐに購入できる体制を整えています。

尚、2014年以降の推移を見ると支店数を減らしている一方、Onsite数を増やしている状況となっています。

また近年のeコマースビジネス拡大に対応するためeコマース展開も行っています。

次に直近の業績確認ということで、まずは売上から。

こちらは2019年から前期2023年までの5年間の推移となりますが、御覧のとおりきれいな右肩上がり。

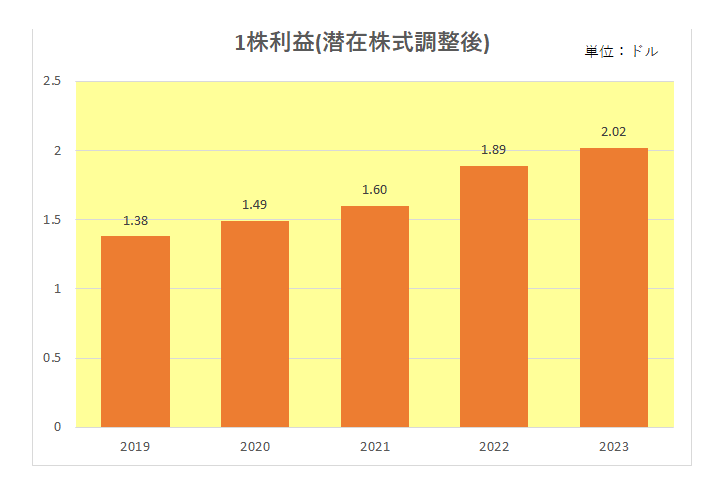

続いては1株利益(潜在株式調整後)。

こちらも売上の伸びにほぼ歩調を合わせ毎期増益を続けています。

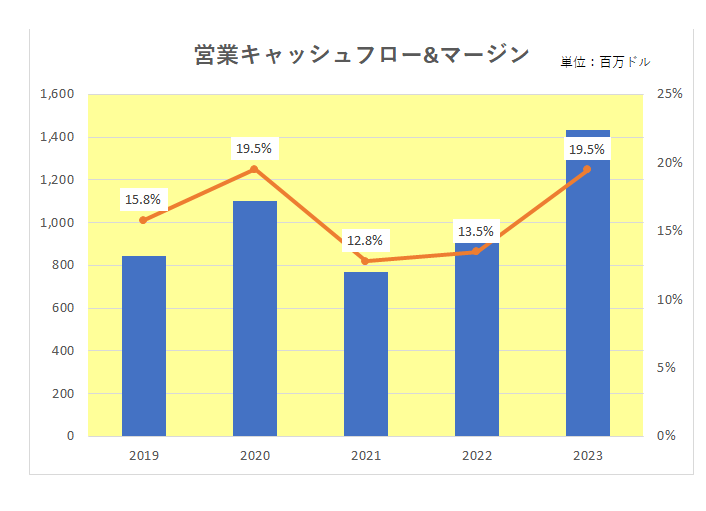

では真の稼ぐ力を表す営業キャッシュフローマージンは?

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

従って同業他社を比較する際にも有用である。

御覧のとおりこちらは右肩上がりとは行っておらず2021年、22年と数字を落としましたが、直近のマージンは19.5%と非常に高い数字となっています。

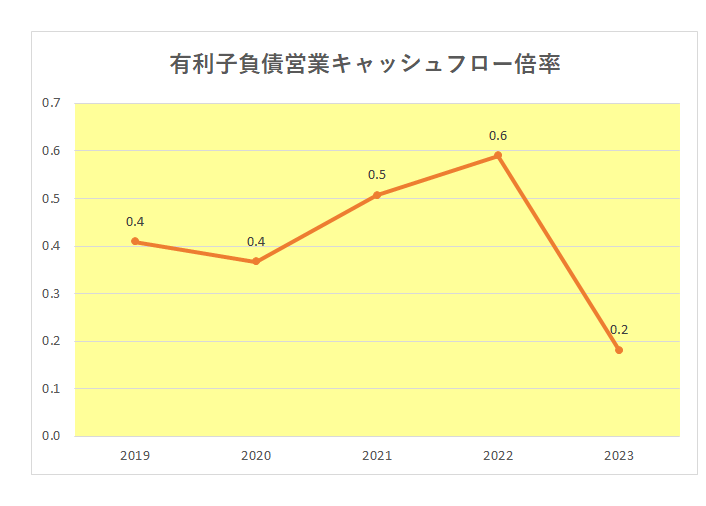

では財務面はどうか?

具体的には財務の安定度合い。

使用したのは有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

御覧のとおり1倍を割っており、直近2023年ではわずか0.2倍と極めて安定している状況。

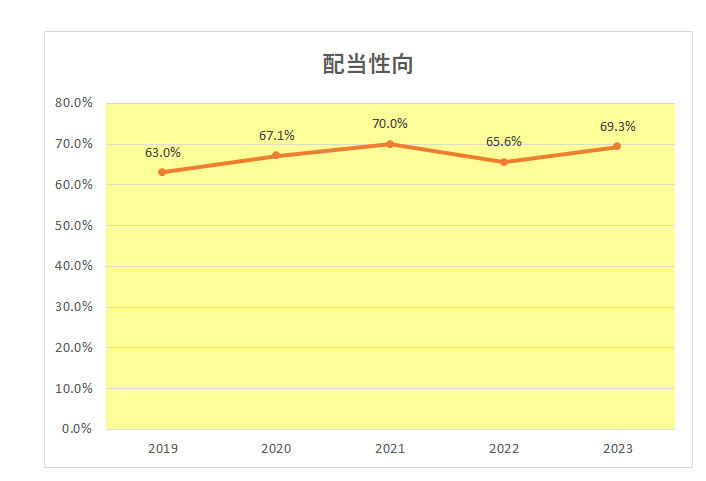

最後に注目の配当。

御覧のとおり毎期10%を超える増配を継続しており、見事と言うしかありません。

また配当性向は以下のとおり安定しており、決して無理をした増配でないことがわかります。

最新の決算ですが、2024年第3四半期決算(累計値)は増収(+3.5%)、増益(+0.7% 1株利益ベース)と成長率をやや落としているとは言え増収増益決算となっています。

以上見てきましたが、上記のとおり過去の実績は申し分なし。

但し、残念な点が。

それは現在の予想PERが約37倍と非常に高いこと。

その結果配当利回りは2.1%となっている。

優良銘柄の人気が高いのは当たり前と言えば当たり前。

ただ長期投資を前提とすれば株価上昇と配当の二兎取りを狙える銘柄ではないか?

と考えています。

実はこの銘柄、当方が毎月アップデートしている「次は何を買おうかリスト(配当貴族銘柄編)」に追加するのを忘れていたことに気づき今回取り上げた次第です、、、(汗)

次回からはリストに追加して報告させていただきます。

(過去の輝かしい実績のみを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村