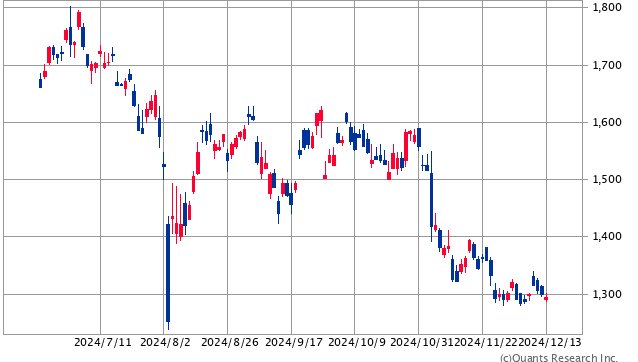

12月の投資ですが予定どおり本田技研工業(7267)を100株買い増ししました。

株価は一心不乱に(苦笑)下落を続けており、現在約55万円もの含み損状態。(脂汗)

ただ当方愚直に買い増しを続けています。

その理由ですが、

・直近第2四半期決算での通期予想において当期利益は下方修正したものの営業利益は前回予想を維持、また売上については上方修正したこと。

・(将来の為替は神のみぞ知るとは言え)トランプ政権誕生で通期予想における下期143円という前提レートは保守的過ぎること。

・配当見通しを据え置いたこと。

・11月6日に取締役会において、7千万株(発行済株式総数(自己株式を除く)に対する割合 1.5%)、1,000億円を上限とする自己株式取得に関する決議を行ったこと。

さらにこの銘柄が同業の自動車大手と大きく違うのは、二輪車事業も手掛けており、その利益率が非常に高いこと。

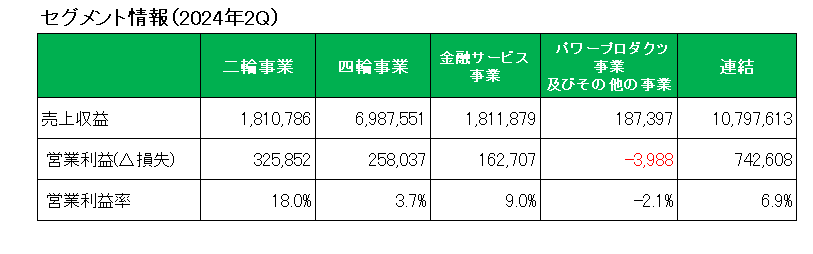

以下は第2四半期におけるセグメント情報(単位:百万円)ですが、御覧のとおり二輪事業の営業利益率は18%にも達し、なんとその額は主力の四輪事業を上回っている。

しかも前年同期比で四輪は増収減益となったのに対し二輪は増収増益となったばかりか利益率も増加(前年同期は16.1%)している。

「四輪事業に競争力がない。」と言われればそれまでなのですが(汗)、トヨタにはない世界シェアトップの二輪事業という強い味方がある点も評価しています。

現在BYDを始めとる中国メーカーのEV攻勢を受け、非常に厳しい状況となっているこの銘柄ですが、11月21日には全固体電池のパイロットラインを初公開するなど反転攻勢の準備は着実に進めている。

また北米ではEV市場の拡大ペースが鈍化しており事業環境が厳しくなる中、各社はEVシフトの計画や目標の修正を相次いで打ち出しているわけですが、ホンダの場合トヨタ同様需要の底堅いハイブリッド車の販売でしのぐことができる。

もちろんトランプ政権誕生でカナダ、メキシコからの全ての輸入品に25%の関税を課す可能性はあるわけで、その影響は無視できませんが、現時点で株式の保有総額に占める割合は2%程度。

リスク管理はしているつもりです。

(業界自体が逆風下にある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村