半導体大手のブロードコム(AVGO)から1月6日に配当を受領しました。

この銘柄の増配タイミングは今回1月支払い時ということで、すでに発表されたとおり前回の1株当たり0.53ドルから11%増配の0.59ドルの配当となっています。

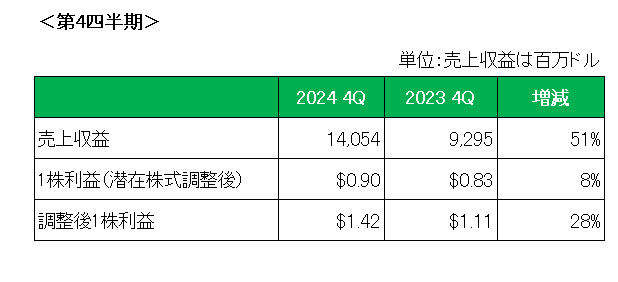

直近の業績ですが、現地時間の12月12日にリリースした2024年第4四半期決算(ブロードコムの決算期は10月)は売上はVMware(ヴイエムウェア)買収等により前年同期比51%増。

そして会計基準ベースの1株利益(潜在株式調整後)、調整後1株利益ともに増益決算となっています。

またアナリスト予想(FactSet consensus)との比較は以下のとおりとなっており、売上はほぼ予想値と一致、また調整後1株利益は予想を上回っています。

そして来期予想ですが、今回2025年第1四半期予想を開示しており、

売上収益:約146億ドル

調整後EBITDA:予想売上収益の約66%

としており、売上はアナリスト予想(FactSetコンセンサス)とほぼ一致、また調整後EBITDAは第4四半期の65%を若干上回り市場予想を上回る見通しとなっています。

EBITDAとは

EBITDAとはEarnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

ブロードコムと言えば株価上昇と配当(増配)の両方に期待できるある意味稀有な銘柄。

その配当は毎年当たり前のように二ケタ増配を続けています。

ただ予想PER(55倍 - 1月9日時点)を見てもわかるとおり、現在の株価は将来に対する過度な期待から割高であることは明白。

もちろんその過度な期待とはAIに対するものであり、最近では決算発表時ホック・タン最高経営責任者(CEO)が投資家向け電話会議で、「2027会計年度に600億ドルから900億ドルのAIによる売上機会を見込んでいる、」と語ったことが発端となっています。

正直株価爆上げに不慣れなインカムゲイン投資家にとっては実に居心地の悪い状況となっているわけで、悩ましい状況に突入したと言えます。

ということで、3月初旬に発表されるであろう2025年第1四半期決算にこれまで以上に注目しているところです。

(有利子負債残高が年間売上を上回っている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村