マクドナルド(MCD)が現地時間の2月10日に2024年第4四半期決算を発表しました。

その概要は以下のとおり。

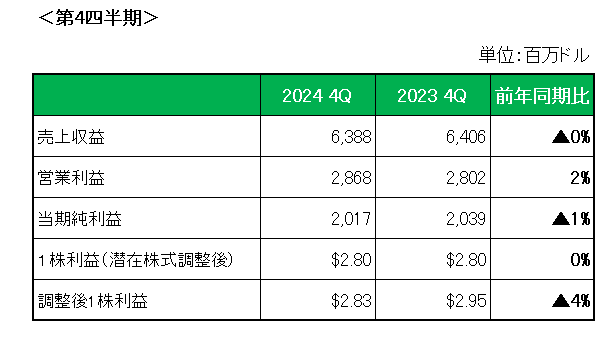

まず売上ですが、前年同期の6,406百万ドルに対し6,388百万ドルとほぼ横ばい。

既存店売上は、米国では来客数は若干増加したものの、客単価の減少により1.4%の減収。

また海外直営市場はほとんどの市場でプラスとなったものの、英国をはじめとする一部の市場でマイナスとなったことで0.1%増とほぼ横ばい。

一方海外ライセンス市場は中東と日本が牽引し4.1%増となり、全体では前年同期比0.4%の増収となりました。

そして利益は、1株利益が前年同期と同額の2.80ドル。

一方特殊要因を除いたいわゆるNON-GAAPベースでの調整後1株利益は2.83ドルと前年同期の2.95ドルに対し4%減となっています。

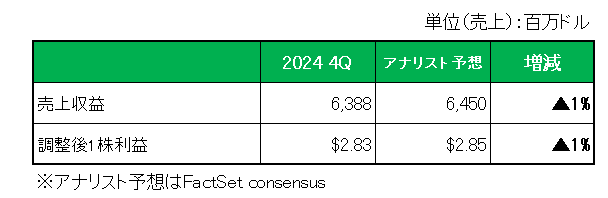

最後にアナリスト予想との比較では、以下のとおり売上、調整後1株利益ともに予想を下回っています。

以上、売上、利益ともに前年同期、市場予想を下回り非常に厳しい決算となったこの銘柄ですが、保有を継続します。

その理由は以下のとおり。

・第4四半期の既存店売上高が0.4%増となり、アナリスト予想(1.1%減)を上回ったばかりか、米国店舗での来客数が実に数四半期ぶりに増加したこと。

・決算発表で「今期2025年の売上高営業利益率は2024年より若干高くなると予想している。」と述べたこと。

・また昨年10月に発生、1人が死亡し100人以上が感染しロッキー山脈地域の売上に影響を与えたスライスオニオンが原因とみられる大腸菌感染症の影響は、「今後数週間で薄れるだろう。」と述べたこと。

ということで2025年への期待も込めて、売上✕、利益✕ でも保有継続

です。

(頑なに通期予想を開示しない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村