2月の投資ですが、ブロードコム(AVGO)売却資金で1月に米国株のCMEグループ(CME)、ハーシー(ズ)(HSY)を購入、そして2月に入り日本銘柄の早稲田学習研究会 (5869)の買い増しを行っています。

【特色】小中学生向けの集団指導塾『W早稲田ゼミ』を北関東軸に展開。高校生向け集団塾、個別塾も

【単独事業】ゼミ75、ハイ17、ファースト個別8 <24・3>

【反 落】新規開校は集団2、個別1。主力の小中学生部軸に生徒数着実。授業料値上げも貢献。が、前上期の役員退職金繰入の戻し益約2億円が剥落。人件費増も響き営業益反落。増配。26年3月期は2~3校の開校が牽引。増員負担重いが増益基調。

【栃 木】鹿沼市に集団塾開校を計画。群馬、埼玉に続き、今後は栃木の開拓も強化。オンライン個別指導への本格開始を検討。

【業種】 他個人サービス・製品 時価総額順位 50/119社(会社四季報より)

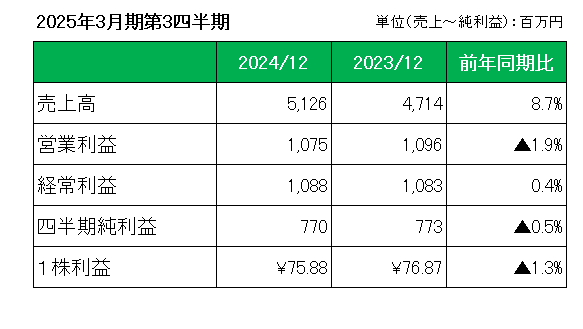

この銘柄の直近の決算ですが、2月14日に発表した2025年3月期第3四半期決算は、以下のとおり前年同期比で増収減益。

但し、前期の第1四半期において役員報酬の改定に伴う役員退職慰労引当金繰入額238百万円の減額を行っており、この特殊要因のない第3四半期会計期間(10-12月期)の業績を見ると経常利益は前年同期比55.5%増の6.6億円に拡大。

売上営業利益率は前年同期の24.6%から32.8%に大幅上昇しており、米国企業の決算では当たり前の特殊要因を除いた調整後利益ベースでは累計値でも増益決算となっている点に留意する必要があります。

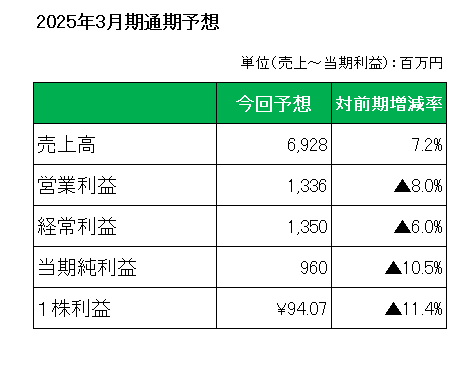

そして2025年3月期通期予想については、前回予想を維持。

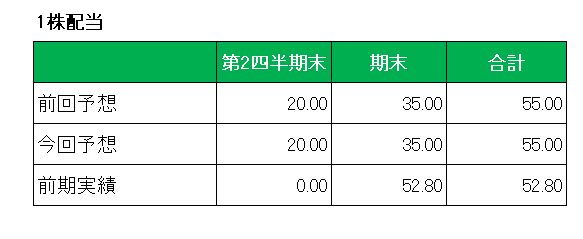

また、配当も前回予想の年間55円から修正無し。

としています。

今回買い増しした理由ですが、ズバリ配当利回り。

購入価額での予想配当利回りは5.5%と5%超え。

さらに1月21日には1月22日~4月30日までの期間で100,000 株、110,000,000 円を上限とする自社株買いを決議しており、株主還元にも積極的な姿勢を見せています。

また購入時点の予想PERも10.6倍と以下同業他社と比較しても割安だった。

・ステップ(9795) : 13.4倍

・学究社(9769) : 11.0倍

購入したのは今回の決算発表がリリースされる前のタイミング(2月3日)でしたが、実質的に増収増益決算となり通期予想に対し上振れも期待できそうです。

(少子化の進展により成長性に疑問符が付く業界に身を置く銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村