公益事業銘柄のサザン(SO)が現地時間の2月20日に2024年第4四半期決算を発表しました。

サザン(Southern Co)はエネルギーを提供する会社である。

【事業内容】

3つの伝統的な電力事業会社を所有する。

従来の電力事業会社であるアラバマ・パワー、ジョージア・パワー、ミシシッピ・パワーはそれぞれ公益事業会社を運営しており、南東部の卸売顧客に加えて南東部3州の小売顧客にも電力サービスを提供する。

サザン・パワー・カンパニーは、再生可能エネルギープロジェクトを含む発電資産の開発、建設、取得、所有、管理を行っており、卸売市場で市場に基づいた料金で電力を販売する。

サザン・カンパニー・ガスは、天然ガス配給会社を通じてイリノイ、ジョージア、バージニア、テネシーの4つの州に天然ガスを配給することを主な事業とするエネルギー サービス持株会社である。

サザン・カンパニー・ガスは、天然ガスの流通を補完する他のいくつかの事業にも関与する。

(SBI証券より)

概要は以下のとおり。

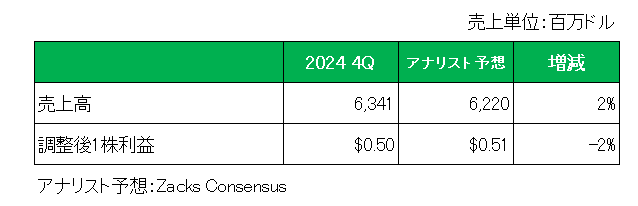

売上は前年同期比5%の増収。

一方1株利益は経費・修繕費、支払利息、法人税等の増加により会計基準ベースで前年同期の0.78ドルに対し0.49ドルと37%減、また建設中の原子力プラントの見積損失等の特殊要因を除く調整後1株利益は前年同期の0.64ドルに対し0.50ドルと22%減に終わっています。

そしてアナリスト予想との比較は以下のとおりとなっており、売上は予想を上回ったものの、調整後1株利益は予想を下回っています。

以上、第4四半期決算は大幅な減益に終わったこの銘柄ですが、減益は会社として想定内。

なぜなら通期利益(調整後1株利益)は前回第3四半期決算発表時にリリースした予想利益と一致しているから。

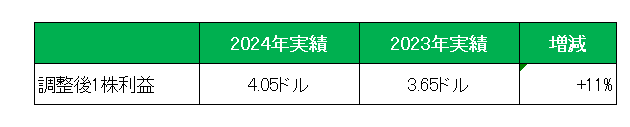

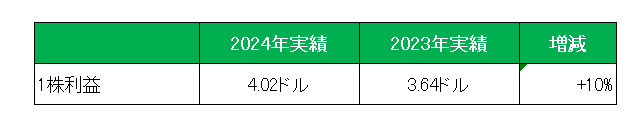

さらに冷静に見れば前期2023年に対し、調整後1株利益は+11%、1株利益(会計基準ベース)は+10%と二ケタ増益となっている。

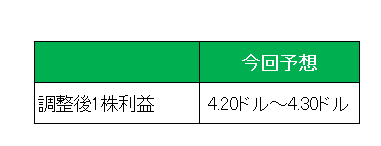

そして注目の今期2025年の通期予想(調整後1株利益)は2024年実績値の4.05ドルに対し4.20ドル~4.30ドルと4%~6%増を見込んでいる。

ということで、売上〇、利益✕、予想〇 = ホールド

です。

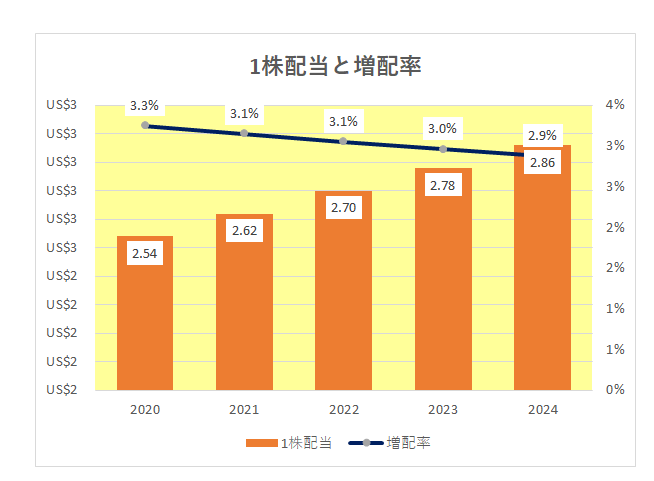

(23年連続増配継続中も年間8セント増配を続け、増配率が逓減状態にある銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

5年前くらいから保有してますが当時は高配当だったがなんだかんだじわじわ株価上がって気付けば高配当ではなくなっていました

メロリンさん

こんばんは。

増配継続&株価上昇で利回り低下は喜ばしいことであり理想形。

あくまで配当増加を求めるなら乗り換えなんでしょうねぇ。