60歳で(アーリーリタイア)してから早3年。

65歳からの年金受給開始まであと2年となったわけですが、そろそろ65歳以降のマネープランを考え始めています。

まず我が家(夫婦二人)の過去3年間の年間支出実績を確認したところ約240万円(月20万円)でした。

尚、世間ではいわゆるゆとりある老後のためには、「月36万円程度、すなわち年間約430万円程度必要。」などとするデータもあるようですが、一体この数字はどこから来ているのか?

毎年必ず海外旅行に行くのではあればその位の金額になるかもしれませんが。

ちなみに総務省統計局の「家計調査報告家計収支編 2024年(令和6年)平均結果の概要」によれば、65歳以上無職夫婦世帯の1カ月の生活費は28万6877円。

現時点では地方在住も加味し、そこそこゆとりある生活ということで月30万円、年間360万円で考えています。

仮に65歳以降360万円で生活すると仮定した場合、当然当方の年金だけでは大きく不足することになる。

そこで登場するのが配当金。

不足分については、すべて配当収入でまかなう予定です。

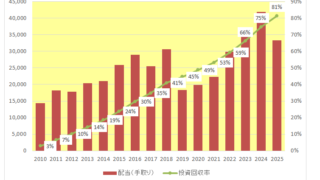

その配当ですが、ご存じのとおり現在年間配当収入500万円達成に向け邁進中であり、あくまで今の為替水準が続くと仮定した場合、65歳の年には500万円に到達できるのでは?と目論んでいます。

500万円は税前金額ですから手取りベースでは400万円と少々(NISA保有分があるため)

ここから生活費不足分を充当し、残りは主に当方の趣味に使う予定です。

その趣味とはもちろん株式投資。

尚、他の趣味、すなわち庭仕事(野菜作りと草取り)やウォーキングはほとんどお金はかかりませんので。

65歳以降もそこそこの金額を株式投資に使えるなんてこんな幸せ&贅沢なことはありません。

ちなみに360万円には数年に一度、かつ多額に発生する費用、すなわち家の修繕費や車両購入費用等は含んでいません。

この分は退職金もしくは最悪持株の一部を売却する等して捻出するつもりです。

尚、妻の年金を生活費に充てるつもりはありません。

パート勤務が長い妻の場合それほどの年金額ではありませんが、妻の年金は妻の好きなように使ってもらいたい。

それが出世から縁遠かった上に体調を崩す等してこれまで散々迷惑をかけたふがいない亭主のせめてもの償い。

以上が現時点のマネープランとなりますが、妻にはまだ話をしていません。

年金受給開始前までには話をしなければなりませんが、ちょっと大げさですが一生を左右しかねない内容だけに慎重の上にも慎重を期さねば。

何と言ってもヘタに説明して投資額の減額を命じられた日には、、、、(大汗&脇汗&脂汗)

ということで今から説明資料作成準備に余念がないシニア投資家なのでした。(苦笑)

(保有資産額の妻への開示にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村