現地時間の7月17日に食品大手のペプシコ(PEP)が2025年第2四半期決算を発表しました。

概要は以下のとおり。

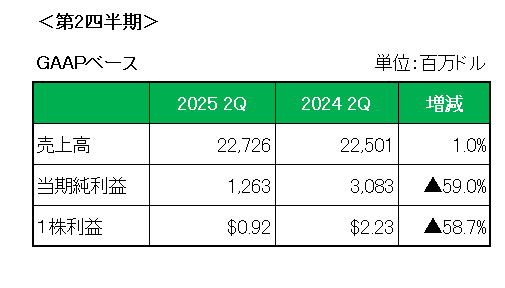

まず売上高は前年同期比で1.0%の増収。

販売量は飲料部門が横ばいだったものの食品部門が1.5%の減少となりましたが、為替の影響が+1.5%となったこと、海外事業が堅調だったこともあり増収となりました。

次に1株利益ですが、会計基準ベースでは前年同期比58.7%減と大幅な減益となりましたが、これは主に今四半期でエナジードリンクのロックスター及び中国のスナックBe & Cheeryブランドの減損処理を実施したため。

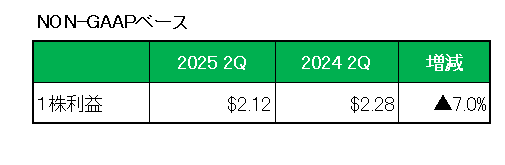

減損やリストラ等の特殊要因を除いたNON-GAAPベースの1株利益は以下のとおり前年同期の2.28ドルに対し2.12ドルと7.0%の減益となっています。

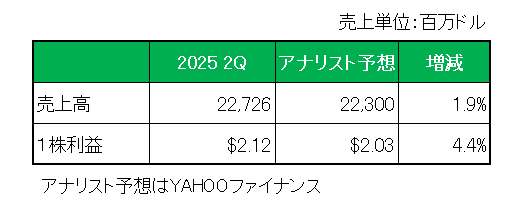

またアナリスト予想(FactSet consensus) との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

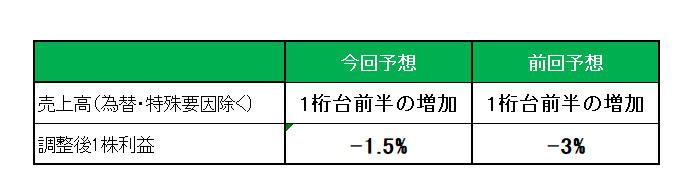

最後に注目の今期2025年通期見通し(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は前回見通しの1桁台前半の増加を維持、また為替変動の影響を含む調整後1株利益については前回見通しの3%の減益に対し、為替による逆風が前回見通し時の-3%から-1.5%となったことから1.5%の減益に上方修正しています。尚、関税については「(関税を含む)追加のサプライチェーンコストが引き続き発生する。」と見込んでいます。

以上、ペプシコは「複雑なマクロ経済環境を切り抜け、第2四半期も堅調に推移した。」と声明で述べていますが、正直為替(ドル安)に助けられた感は否めませんが、厳しい環境下にあってまずまずの決算内容と言えるでしょう。

尚、10億ドルの自社株買いの実施予定は変更していません。

ということで、売上〇、利益✕〇、通期見通し〇=保有継続

です。

(何やかや言ってもトータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村