今月8月の投資ですが、投資資金は円換算で20万円弱の予定となっており、現時点では全米に2,000以上の店舗を展開するアメリカ最大のディスカウントストアチェーンのターゲット(TGT)のさらなる買い増しを考えています。

ターゲット(Target Corp)は、店舗及びデジタルチャネルを通じて、顧客に商品を販売する総合商品小売業者である。

【事業内容】

顧客に日用品とファッショナブルで差別化された商品を割引価格で提供する。

大半の店舗では、雑貨と食品を幅広く取り揃える。

商品のカテゴリーには、衣料品・アクセサリー、美容・家庭用品、食品・飲料、ハードライン、及び家庭用家具・装飾品が含まれる。

ほとんどの店舗は、17万平方フィート以上の広さがあり、従来のスーパーマーケットに匹敵する多様な雑貨と食品のフルラインを提供する。

デジタルチャネルでは、店舗で販売される多くの商品に加え、自営及び第三者が販売する補完的な品揃えを含む多様な商品と食品の品揃えを提供する。

ブランドには、「A New Day」、「Ava & Viv」、「Cloud Island」、「Favorite Day」等がある。

約2000の店舗と「Target.com」でサービスを提供する。

(SBI証券より)

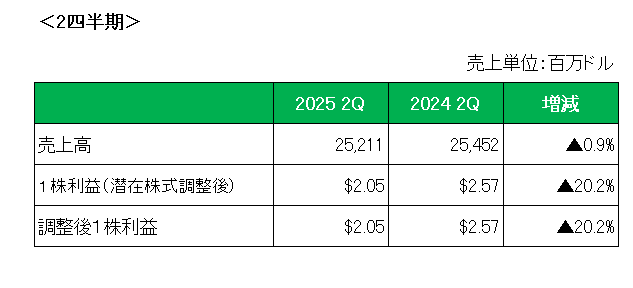

直近の業績ですが、現地時間の8月20日に発表されたばかりの2025年第2四半期決算(ターゲットの決算期は1月となっています。)は以下のとおり前年同期比で減収減益(調整後1株利益ベース)。

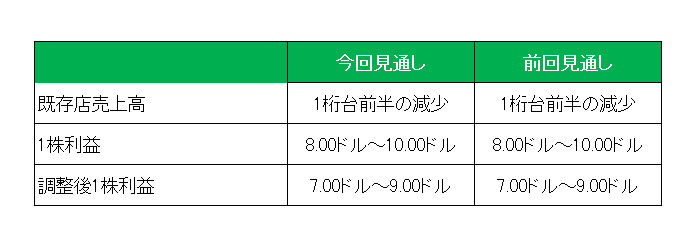

また注目の今期2026年1月期の通期見通しは、以下のとおり前回見通し既存店売上高:1桁台前半の減少、1株利益:8.00ドル~10.00ドル、調整後1株利益:7.00ドル~9.00ドルを維持しています。

第2四半期決算・通期見通しを見てもわかるとおり現在この銘柄を取り巻く環境は非常に厳しいわけですが、アナリスト予想を上回り、実店舗への来店客数は、第1四半期の2.4%減から第2四半期は1.3%減と減少幅が縮小。また来店1回あたりの平均消費額も改善し、前四半期の1.4%減に対し0.6%減にとどまるなど、アパレル、ビューティー、食品、家庭用品、ハードライン、生活必需品の6つの主要商品カテゴリーすべてで売上が改善。

そして厳しい小売環境における規律あるコスト管理など、明るい回復の兆しが見えた決算だったとも言えます。

また市場では外部人材を登用しなかったことへの失望があるようですが、取締役会で11年にわたりターゲットを率いてきたブライアン・コーネル氏の後任として次期CEOに任命され、2026年2月1日に就任予定の49歳の現COOマイケル・フィデルケ氏の今後の手腕に注目・期待しています。

この銘柄は今年の3月に初めて購入、その後毎月買い増しを続けているわけですが、なぜ現在のような状況下で買い増すのか?

ですが、まず予想PERが約11倍と依然として合理的な価格であること。また配当利回りは4.7%と高い。

そして厳しい状況下にもかかわらず6月12日には上場以来232回目、54年連続増配となる1.8%の増配を発表、この銘柄の株主還元に対する並々ならぬ姿勢を再認識したこと。

さらには予想利益ベースでの配当性向で見ても決して無理をした増配でなかったこと。

もちろん関税を含むトランプ政策如何によってさらなる下方修正の可能性があることは百も承知。

ただ今回さらに買い増したとしてもこの銘柄が株式資産全体に占める割合は1%。

最悪火中の栗を拾う結果に終わったとしても大やけどすることはないわけで、全体の2%程度までは買い増しOKとの方針になんら変更はありません。

(連続増配年数のみを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村