現地時間の8月26日、通信大手のAT&T(T)が米衛星ネットワーク運営会社のエコスターを約230億ドル(約3兆4000億円)で買収すると発表しました。

買収の目的は、低周波帯と中周波帯を合わせて約50MHz(メガヘルツ)の周波数帯域のライセンスを取得するため。

これにより、

「米国のほぼすべての市場(合計400以上の市場)がカバーされ、AT&Tは5G(第5世代)と光ファイバーを通じた高度な接続性において長期的なリーダーシップを維持できるようになります。」

さらに、

「5Gワイヤレスサービスとホームインターネットサービスの両方を提供する統合型加入者をより多くの地域で獲得する能力が強化され、資本効率の高い長期的な成長が促進されます。」

としています。

尚、買収取引は規制当局の承認など、一定の完了条件を満たした上で、2026年半ばに完了する予定です。

ということで、今回の買収は光ファイバーと第5世代(5G)サービスの拡充、つまりメイン事業の強化ということで十分合理性のあるものと考えていますが、やはり気になるのが業績見通しと(特に)株主還元への影響。

まず買収資金ですが、現金と追加借入により行う予定とのこと。(※ブルームバーグ等のリリース文章においては「現金にて行う。」となっていましたが、AT&Tのリリース文書では追加借入も記載されています。)

借入増加によりAT&Tが開示している指標である純負債対調整後EBITDA比率が3倍台に上昇することになりますが、約3年以内に目標としている2.5倍台に回復すると見込んでいるとのこと。

EBITDAとは

Earnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

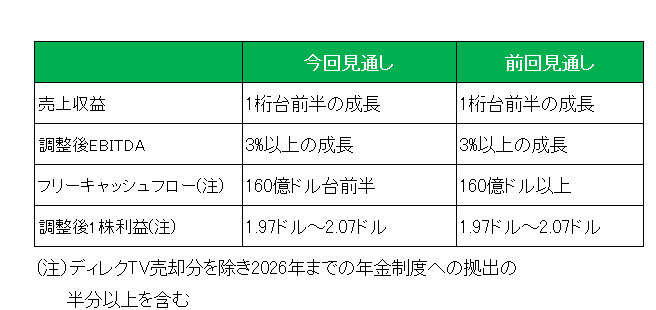

また、第2四半期決算時に開示した以下の今期通期見通し(今回見通し)についてですが、「本取引が取引完了後の最初の24ヶ月間は調整後EPSおよびフリーキャッシュフローに重大な影響を与えるとは予想しておらず」、変更なし、としています。

では今回の買収の効果はいつから出るのか?ですが、「調整後EPSおよびフリーキャッシュフローの増加は3年目に見込んでいる。」のこと。

最後に、注目の株主還元についてですが、「2025年から2027年にかけての200億ドルの自社株買い枠計画は変更なし。」とのこと。

ということで、結論としては現在凍結状態にある増配ともども、「今回の買収効果については長い目で見る必要あり。」といったところでしょうか。

以上、ご参考まで。

(増配をどこかに置き忘れたディフェンシブ銘柄への投資に当たってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村