9月10日にヘルスケア大手のジョンソン エンド ジョンソン(JNJ)から配当金を受領しました。

ジョンソン&ジョンソンの増配タイミングは前回6月の支払い時、ということで今回も前回同様1株当たり1.30ドルの配当となっています。

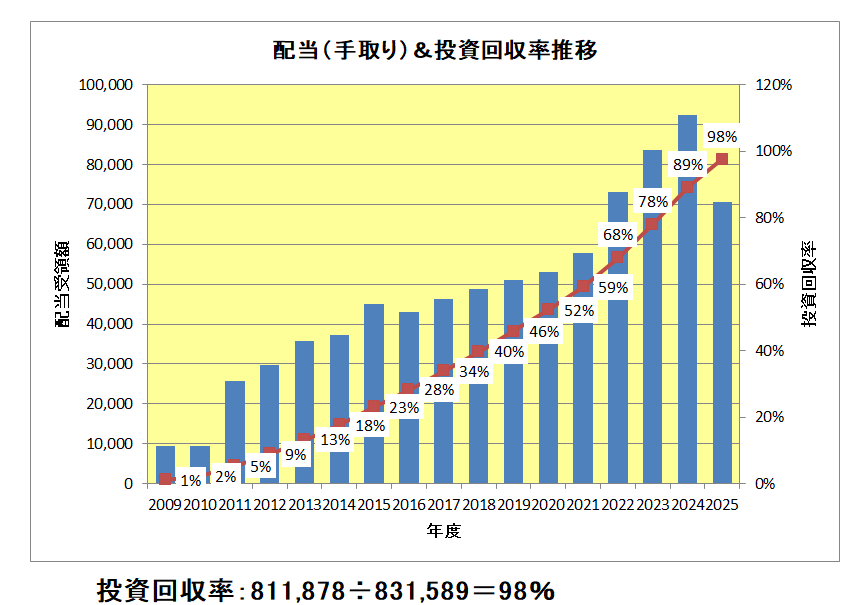

この銘柄を初めて購入したのは2008年、その後2011年に買い増しし現在に至ります。

これまでの配当金の積み上がり状況は以下のとおりとなっており、総投資額83.1万円に対する総配当受領額は81.1万円、投資回収率は98%にまで達しており、現在の為替を前提とした場合、年内の100%達成が確実な状況となっています。

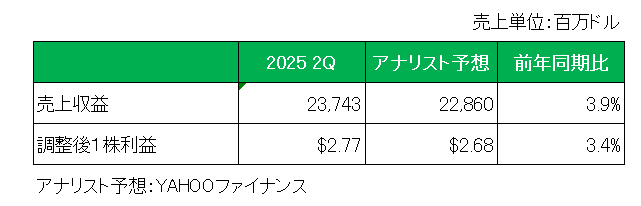

直近の業績ですが、現地時間の7月16日に発表した2025年第2四半期決算は前年同期比で売上は5.8%増となったものの、特殊要因を除いた調整後1株利益は1.8%減と減益に終わっていますが、アナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回っています。

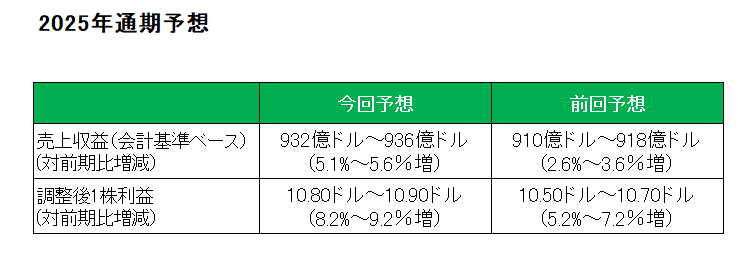

そして注目の今期2025年の通期見通しは為替(ドル安)の影響もあり、以下のとおり、売上(会計基準ベース)は前回見通しの910億ドル~918億ドル(対前期比2.6%~3.6%増)に対し、932億ドル~936億ドル(対前期比5.1%~5.6%増)、そして利益(調整後1株利益)は前回見通しの10.50ドル~10.70ドル(対前期比5.2%~7.2%増)に対し10.80ドル~10.90ドル(対前期比8.2%~9.2%増)とそれぞれ上方修正しています。

但し関税に関しては既に施行されている関税のみを織り込んでおり、将来導入される可能性のある関税は含まれていない点は注意が必要です。

この銘柄(というか医薬品業界)の懸念点と言えば関税。

トランプ政権は輸入医薬品への高関税導入を検討しているわけですが、ジョンソン&ジョンソンはすでに今後4年間で米国内に550億ドル(約8兆円)以上を投じ、新たに4つの生産拠点を新設する計画を発表しているわけで、「良い立場にあると考えている。」としています。

そしてもう一つがタルクを原料とするベビーパウダーの健康被害を巡る集団訴訟に関する100億ドル規模の和解案が破産裁判所の判事によって却下されたこと。

これにより数千件に上る訴訟を個別に争うことになり先行きの不透明感が増したわけですが、この銘柄の稼ぐ力からすれば一過性のものでありあまり気にする必要はないと考えています。

何よりこれら懸念事項、さらには医薬品価格規制といった逆風が吹く中で今回通期見通しを上方修正したことは自信の裏打ちと言えるでしょう。

ということで、保有継続に迷いはありません。

(ベストセラー医薬品(乾癬(かんせん)治療薬「ステラーラ」)が後発薬との競争に巻き込まれている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村