マクドナルド(MCD)が現地時間の11月5日に2025年第3四半期決算を発表しました。

概要は以下のとおり。

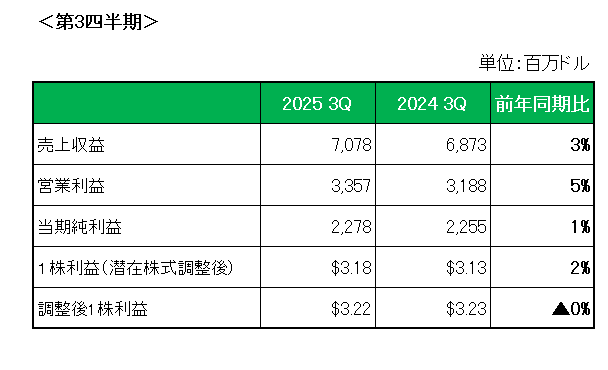

まず売上ですが、前年同期の6,873百万ドルに対し7,078百万ドルと3%の増収(為替の影響を除くと1%の増収)。

うち既存店売上は、全体で3.6%の増収。

地域別に見ると、米国は来店1回当たりの支出増が寄与し2.4%の増収。

海外直営市場は、ドイツとオーストラリアが牽引しすべての市場で好調だった結果4.3%の増収。

また、海外ライセンス市場は、日本が牽引しすべての地域で好調だった結果4.7%の増収とすべての地域セグメントで増収となりました。

そして利益は、会計基準ベースの1株利益が前年同期比2%増(為替の影響を除くと横ばい)の3.18ドル。

一方リストラ費用等の特殊要因を除いたいわゆるNON-GAAPベースでの調整後1株利益は、3.22ドルと前年同期の3.23ドルに対し微減(為替の影響を除くと1%減)に終わっています。

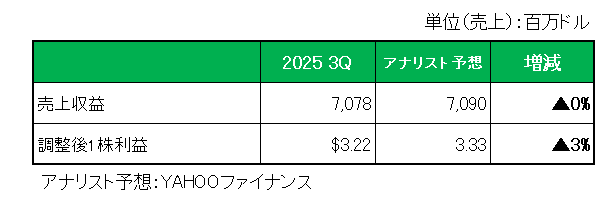

最後にアナリスト予想との比較では、以下のとおり売上はほぼ予想値と一致、また調整後1株利益は予想を下回っています。

以上、第2四半期は久しぶりの増収増益決算となったこの銘柄ですが、本四半期は対予想を含め利益面では厳しい結果となりました。

ただ厳しい環境下でも既存店売上は予想を上回っており、10月に実施した「モノポリー」ゲームのプロモーションの好調さも追い風となり、 第4四半期には米国の既存店売上高の伸びが加速すると見込んでいます。

またクリス・ケンプチンスキーCEOは、消費者が価格がやや高めのファストカジュアルチェーンから離れ、より安価なファストフードを選ぶ傾向が強まっていることもあり「我々はブランドとして負けることはない。バリューで負けることはない」と述べるなど強気の姿勢を示しています。

ということで、売上〇、利益△、対市場予想✕=(でも)保有継続

です。

(通期予想の開示が難しい業種への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村