ヘルスケア大手のジョンソン エンド ジョンソン(JNJ)が現地時間の1月21日に2025年第4四半期決算を発表しました。

概要は以下のとおり。

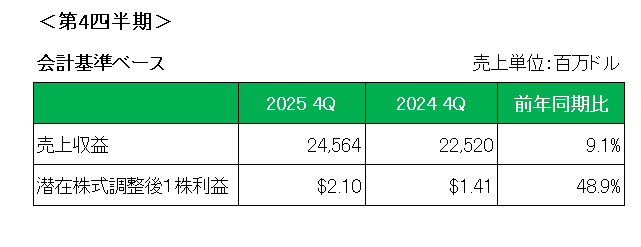

売上は、前年同期比で9.1%の増収(為替の影響を除いた場合は7.1%の増収)。これを以下事業セグメント別で見ると、革新的医薬品が特許切れに伴い乾癬治療薬ステラーラが大幅に減少したものの、血液がん治療薬ダラザレックス等が増加するなど6種類のがん治療薬がいずれも20%超の売上成長を記録し、前年同期比10.0%増。

そして医療技術は、買収したショックウエーブ、メディカル・アビオメッドの貢献、電気生理学製品の伸び等により前年同期比7.5%増となっています。

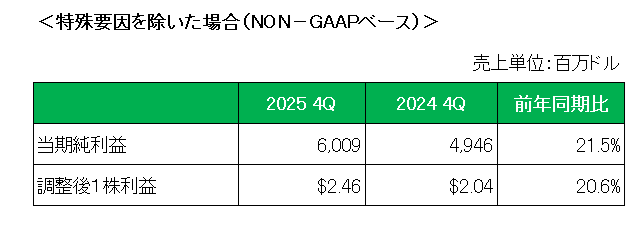

次に利益ですが、1株利益は前年同期の1.41ドルに対し2.10ドルと+48.9%の大幅増、特殊要因を除いた調整後1株利益は以下のとおり2.04ドルに対し2.46ドルと20.6%増となっています。

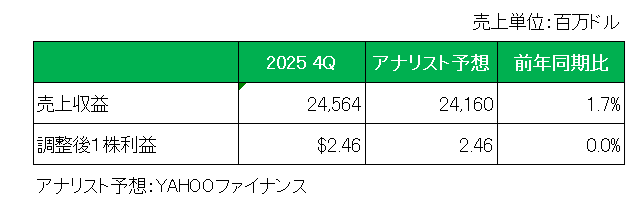

またアナリスト予想との比較では以下のとおり売上は予想を上回り、調整後1株利益は予想と一致しています。

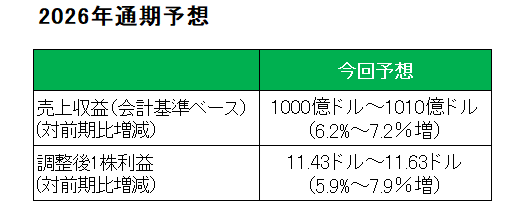

最後に注目の今期2026年の通期見通しは、アナリストの予想を上回り以下のとおり、売上(会計基準ベース)は前期比6.2%~7.2%増の1,000億ドル~1,010億ドル、調整後1株利益は前期比5.9%~7.9%増の11.43ドル~11.63ドルとしています。

尚、薬価引き下げ合意に伴う数億ドル規模の影響、及び医療機器事業への関税についても織り込み済みとなっています。

以上、前年同期比で増収増益、また通期見通しの調整後1株利益は前期比5.9%~7.9%増とまずまずの決算となりました。

この銘柄の懸念というか株価を抑えているものと言えば、タルク訴訟。

ただ、語弊はあるかもしれませんが、この訴訟はある意味一過性の問題であり、ホアキン・ドゥアト最高経営責任者(CEO)が電話会見で「2026年の成長率は2025年を上回ると確信しており、10年後まで2桁成長を達成する目処が立っている。」と、強気の見通しを示すなどこの銘柄の成長を阻害するものではないと考えています。

ということで、実績〇、対市場予想△、通期見通し〇=ホールドです。

(いまだベビーパウダー訴訟が終結していない銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村