コンサルやシステム開発等を手掛けるビジネスブレイン太田昭和(9658)が5月13日に2025年3月期決算を発表しました。

【特色】コンサル、システム構築・開発が柱。会計システムに強み。持分にグローバルセキュリティ社

【連結事業】コンサルティング・システム開発75(7)、マネージメントサービス(BPO)25(8) <24・3>

【上向く】会計コンサルが想定以上に好調。株式評価益剥落で大幅営業減益だが、幅やや縮小。連続増配。26年3月期は前期不調の金融向けシステム開発底打つ。会計コンサル順調で人件費増でも営業益上向く。

【見直し】2月、政策保有株縮減も踏まえ日立ソリューションズとの資本提携解消、業務提携は継続。4月より従業員の意欲高める目的で株式付与ESOP信託を導入。

【業種】 SI・ソフトウェア開発 時価総額順位 54/270社(会社四季報より)

概要は以下のとおり。

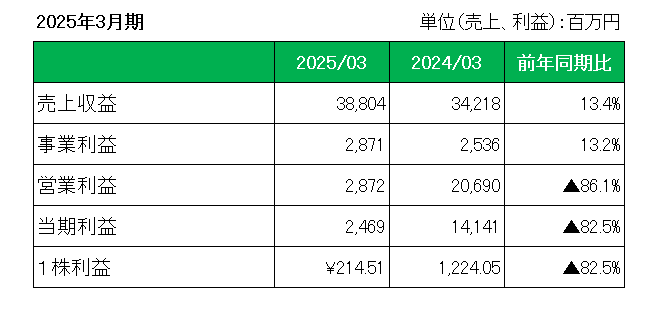

まず売上収益は、コンサルティング・システム開発事業、マネージメントサービス(BPO)事業ともに、(株)トゥインクル等前期に取得した子会社の売上が通年で寄与したことや、既存事業が好調に推移した結果、全体としては前期比13.4%増の38,804百万円。

利益は、販売費及び一般管理費がコスト抑制に努めたものの上記子会社の影響等により前期比7.0%増加したものの、売上収益の増加と同要因により売上総利益が前期比9.1%増加したこと等により事業利益は前期比13.2%増の2,871百万円となっています。

尚、営業利益2,872百万円(前期比86.1%減)、当期利益2,469百万円(前期比82.5%減)と大幅な減益となっていますが、これは主に前年の特殊要因である子会社の支配喪失に伴う利益18,154百万円があったため、というのはおさえておく必要があります。

そして注目の2026年3月期通期予想ですが、売上収益は前期比9.8%増収の42,600百万円、事業利益は売上増加、買収後の統合費用の低減等により前期比14.9%増の3,300百万円、当期利益は前期比3.7%増の2,560百万円としています。また受注高は前期比9.0%増の44,000百万円を見込んでいます。

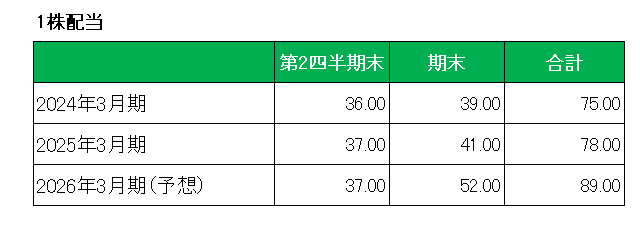

最後にこちらも注目の配当ですが、一時的な損益項目を除く連結配当性向40%を基本とする方針に基づき、2025年3月期は前期の1株当たり75円に対し4%増配の78円。

そして2026年3月期は14.1%増配の年間89円を予定しています。

尚、米国の関税措置に関してですが、主として日本国内で営業活動を行っており米国向けの売上は無いため直接的な影響はなし。

としながらも、顧客には自動車産業など関税措置の影響を強く受けると見込まれる業種の顧客が含まれていることから間接的な影響については、現在調査中、としています。

以上、2025年3月期は特殊要因により大幅な減益となったわけですが、特殊要因を除いた事業利益は二ケタ増益。

また、今期2026年3月期は増収増益予想の上、大幅(14.1%)増配を見込んでいる。

ということで、

実績〇、通期予想〇、配当〇 = 保有継続

です。

(関税措置に伴う顧客企業の設備投資動向の影響を大きく受けやすい銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村