現地時間の2月3日に食品大手のペプシコ(PEP)が2025年第4四半期決算を発表しました。

概要は以下のとおり。

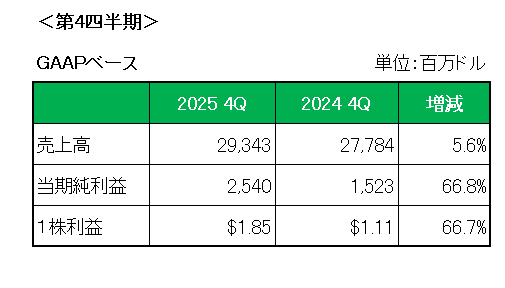

まず売上高は北米の食品、飲料部門の売上高がそれぞれ1.5%、4%の増収、特に飲料部門では低糖飲料の好調が寄与、また海外市場ではソーダ製品に対する根強い需要や為替(ドル安)の影響もあり、前年同期比で5.6%の増収。

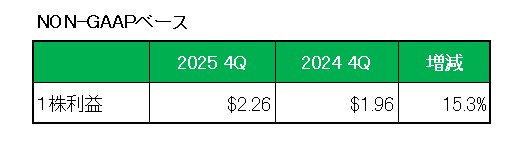

次に1株利益ですが、会計基準ベースでは前年同期比+66.7%と大幅増となっていますが、これは主にリストラ、減損費用等の特殊要因によるものであり、特殊要因を除いたNON-GAAPベースの1株利益は生産性向上による大幅なコスト削減もあり、以下のとおり前年同期の1.96ドルに対し2.26ドルと15.3%の増益となっています。

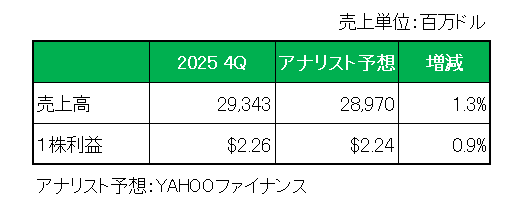

そしてアナリスト予想(FactSet consensus) との比較では以下のとおり売上、調整後1株利益ともに若干ではありますが予想を上回っています。

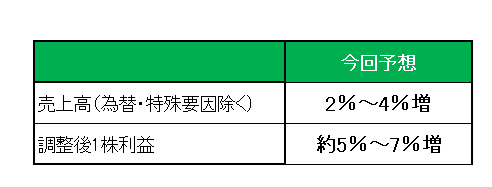

最後に注目の今期2026年通期見通し(NONーGAAPベース)ですが、以下のとおりアクティビスト(物言う株主)のエリオットからのプレッシャーもあり12月8日に公表した見通しを維持、売上(通貨変動や買収などの影響を差し引いた実質売上):2%~4%増、調整後1株利益:約5%~7%増としています。

さらに今回増配を発表。

これまでの年間1株当たり5.69ドルから4%増配の5.92ドルとしています。尚、昨年は5%増配でしたから増配率を落としていますが、通期の業績(会計基準ベースで約14%の減益等)を考えれば致し方なし、といったところでしょうか。

ただこれで54年連続増配を達成。

また、2030年2月28日までに最大100億ドル相当の新たな自社株買いプログラムを発表しました。

最後にペプシコは約40億ドルを投資したアクティビスト(物言う株主)のエリオットから、製品ラインアップの刷新や主要ブランドの価格引き下げを求める圧力を受けていましたが、今回ポテトチップスの「レイズ」やトルティーヤチップスの「ドリトス」など主力ブランドについて、最大15%の値下げを実施することを公表。

これまでの値上げから一転の行動が販売増のみならず利益の拡大につながるか注目しています。

ということで、実績〇、対市場予想〇、通期見通し△ +4%増配&54年連続増配=保有継続

です。

(何やかや言ってもトータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村