エネルギー大手のシェブロン(CVX)が現地時間の7月31日に第2四半期決算を発表しました。

もちろん現在の状況から赤字決算は織り込み済みですが問題はその程度、ということで早速確認。

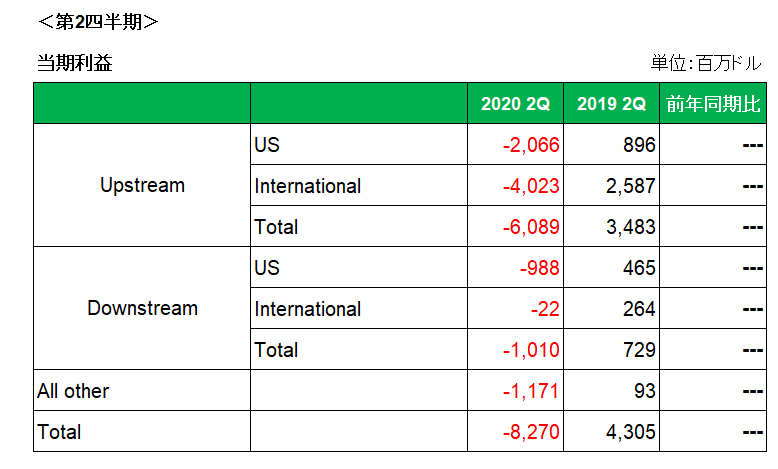

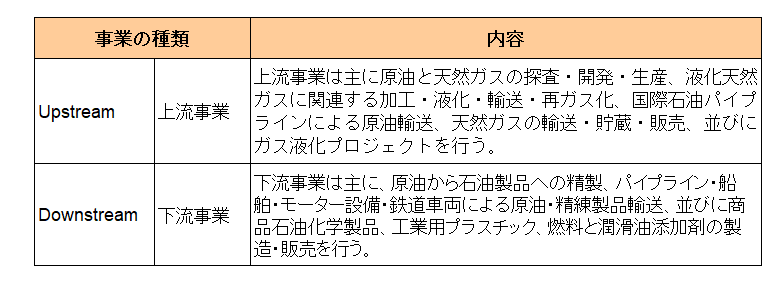

こちらは事業別の当期利益となりますが、やはりこの期間WTIベースで20ドル台にまで下落した原油価格暴落の影響をもろに受け、Upstream(上流事業)、Downstream(下流事業)ともに赤字に転落したことで、全体では前年同期の43億ドルの黒字からなんと82.7億ドルもの赤字となっています。

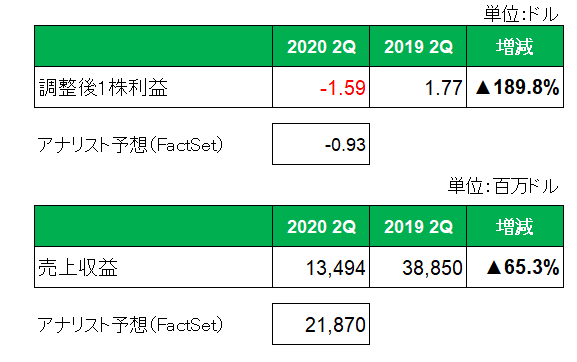

そして多額の減損損失等の特殊要因を除いた調整後1株利益、そして売上でもアナリスト予想を大幅に下回る残念な結果に終わっています。

しかし当方、今回の結果を受けてもこの銘柄を手放すことはしません。

その理由ですが、決算発表でのCEOの以下のコメント。

私たちは何をコントロールできるかに重点を置いています。

私たちの行動は、私たちの価値観と長期にわたる財務上の優先事項によって導かれます。

配当を守り、長期的な価値のために投資し、強力なバランスシートを維持することです。

そう、CEOは配当を守ると断言している。

もちろん懸念材料はある。

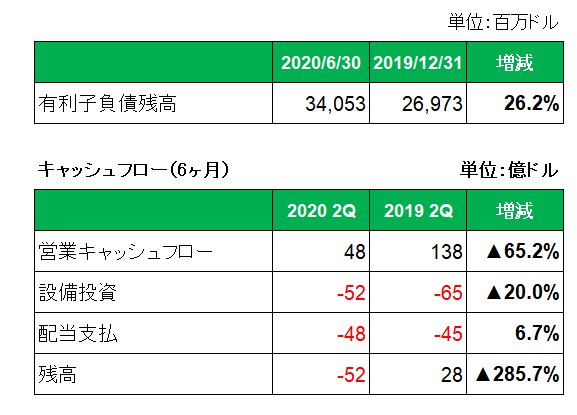

こちらは有利子負債残高とキャッシュフローの状況ですが、営業キャッシュフローと配当支払額はほぼ同額、つまり設備投資分をキャッシュでまかなうことができなかった。

その結果有利子負債残高は増加している。

もちろんすでに発表のとおり会社は設備投資の削減、リストラを含むコスト削減に務めている。

しかしもし今後も新型コロナウィルス流行が終息せず原油(ガス)需要が回復しなかった場合、

果たしてさらに借入を増やして配当を維持してくれるのか?

不安に思っていることだけは確かです。

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

おー、ホールドですか。

配当を維持でも借入金が増えてしまうのはやはり長期的にみてよくないということで、当方は手放しました。

あ、これ後ろ向きなコメントだなと感じてしまったので。

たぶん、銘柄に多少なりとも売り上げ成長を求めるのは新卒で入った会社がやったこともないことでも隙間時間で勉強して1か月以内に成果を出すように、という方針だったからですね。(今思えばちょいブラック)

なので、エネルギー産業は産業の根幹であるという認識は改めないものの、投資対象にはならないかもなぁという感じに認識を改めました。