今回は恒例の(と言っても年1回ですが、、、)たばこ銘柄の比較を行ってみたいと思います。

取り上げたのは昨年に引き続き以下米英3銘柄。

・ブリティッシュ アメリカン タバコ(BTI)

・アルトリア グループ(MO)

・フィリップ モリス インターナショナル(PM)

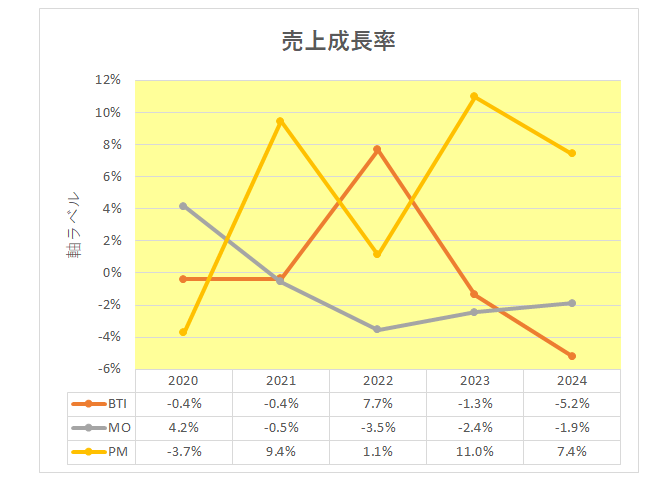

まずは売上。

こちらは直近5年間の売上成長率の推移となりますが、2021年以降増収を続けているフィリップ モリス(PM)の好調さが目につきます。これは同年以降減収となっているアルトリア(MO)とは対照的であり、大部分が米国での販売となっているアルトリア(MO)とグローバルにビジネスを展開している上に加熱式たばこを持つフィリップ モリス(PM)との違いが表れていると言えます。

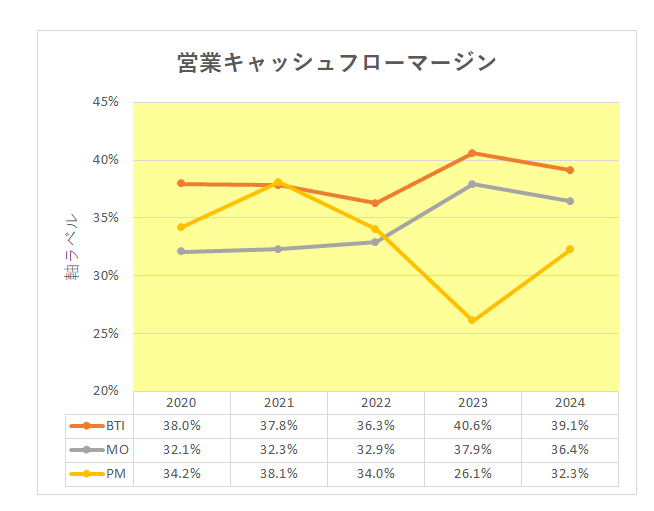

続いて稼ぐ力。

但し比較すべきは通常の営業利益率ではなく、本来の稼ぐ力を表すお化粧のきかない営業キャッシュフローマージン。

営業キャッシュフローマージンとは

企業がどれほど効率的にキャッシュを稼いだかを示す指標であり、営業活動の結果として売上がどのくらいの営業キャッシュフローを生み出したかを表している。

計算式は、営業キャッシュフロー÷売上高で表される。

PL(損益計算書)上の利益はお化粧が可能だが、営業キャッシュフローは資金の入出金であり、会計基準・会計方針等の影響を受けないいわばごまかしのきかない数字である。

それがこちら。

ご覧のとおりブリティッシュ アメリカン タバコ(BTI)が毎期35%以上、直近2024年では39.1%非常に高い状況。

一方、フィリップ モリス(PM)は2022年以降数字を落としていたものの2024年では30%を超え(32.3%)と復調の兆しが。

2022年と言えばスウェーデンの無煙たばこメーカー、スウェディッシュ・マッチを160億ドルで買収したわけですが、ようやく買収効果が出始めています。

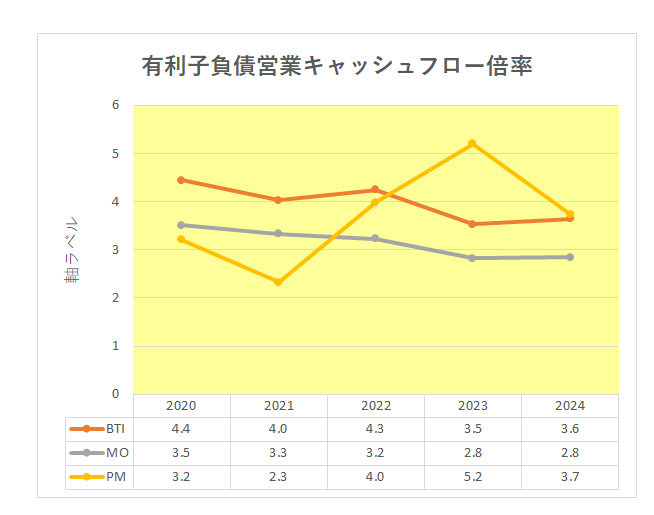

そして財務面。

具体的には財務の安定度合いの比較。

使用したのは有利子負債営業キャッシュフロー倍率。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているわけですが、アルトリア(MO)はほぼ右肩下がりとなっているばかりか、2022以降は最も低い(良い)数字となっています。

一方フィリップ モリス(PM)は上記買収の影響から数字が上昇(悪化)していましたが、2024年には3.7倍と大きく良化、ブリティッシュ アメリカン タバコ(BTI)とほぼ同レベルとなっています。

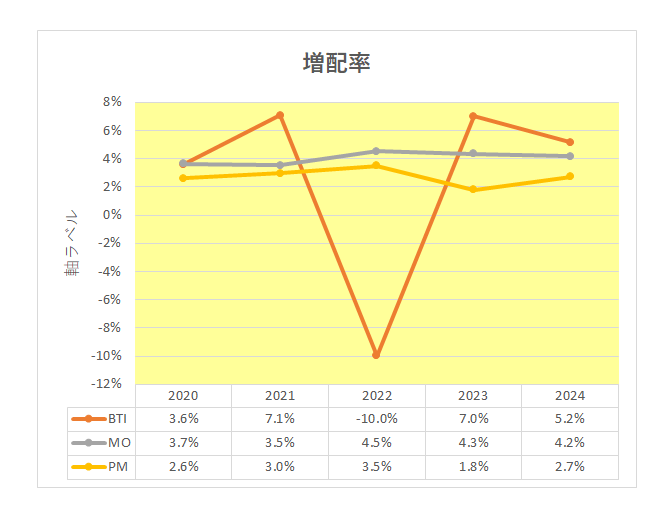

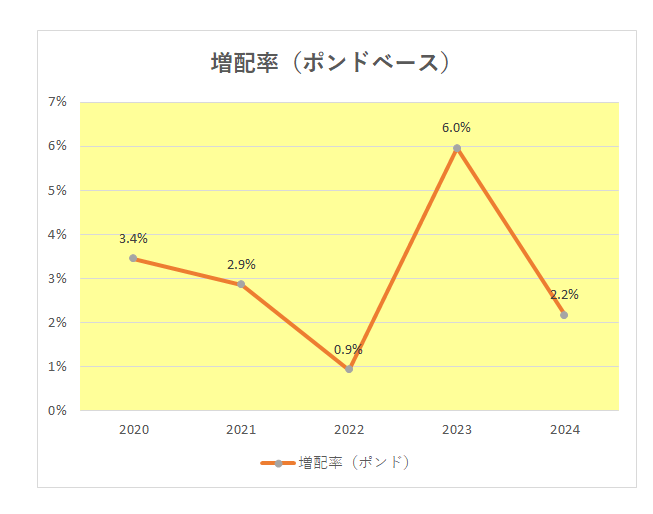

最後に増配率。

御覧のとおり2021年には7.1%の増配から一転、翌年には10%の減配とブリティッシュ アメリカン タバコ(BTI)の不安定さが際立っていますが、実はこれにはわけがありまして。

ホルダーの方ならおわかりのとおりこの英国銘柄の配当のベースはポンド。

しかし日本の投資家はADR銘柄として米国市場で購入しており、配当はドルで支払われる。

つまり為替の影響を受けることになる。

ちなみに以下のとおり2022年はポンドベースでは増配(0.9%)していたにもかかわらずポンド安の影響でドルベースでは減配となってしまったわけですが、逆の場合もあり得るわけでこのリスクは投資家としておさえておく必要があると考えています。

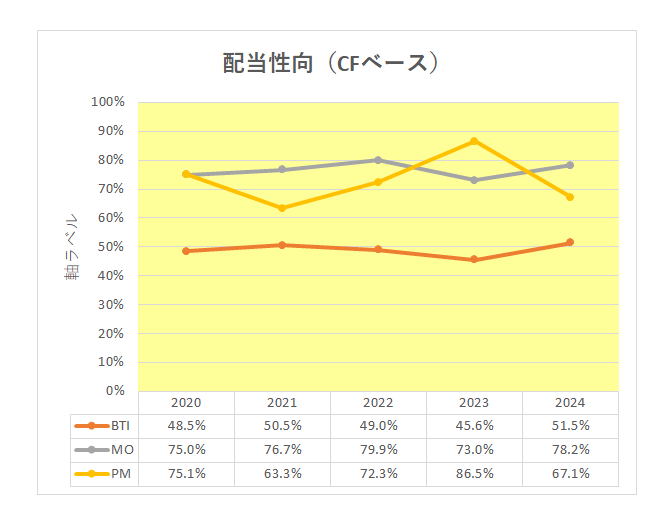

以上ざっと見てきましたが、稼ぐ力だけを見ればブリティッシュ アメリカン タバコ(BTI)への投資が合理性があるように思えますが、前述の為替の問題、さらには以下配当性向(※キャッシュフロー(CF)ベース)を見てもわかるとおり配当政策のからみ(現状BTIは配当性向が低い)もあり、そう単純ではないところが株式投資の面白いところ、というか奥深いところ。

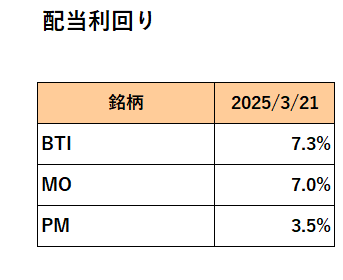

ただその将来(成長)性から特にブリティッシュ アメリカン タバコ(BTI)とアルトリア(MO)が不人気であり配当利回りが極めて高いわけですが、新規参入の可能性が極めて低い寡占的業種であり上記営業キャッシュフローマージンを見てもわかるとおりその利益率は高い。

ということで、特に当方のような配当収入を生活の糧としている投資家にとって定期預金的銘柄としての保有価値はあると考えています。

(株価上昇には全く期待できないセクターへの投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村