GEと言えばあの発明王エジソンが創業し、かつてはダウ算出開始以降唯一指定銘柄であり続けたダウ構成銘柄であり、経営のお手本と言われた老舗中の老舗銘柄。

そして重厚長大産業を中心とした事業に金融事業を融合した複合経営で世界を席巻していたわけですが、時代の流れとともにデジタル化の波に乗ることができず、バフェットにも見放され(バフェットは2017年3月末時点で売却を完了)、業績の大幅な悪化とともに2018年6月にはついにダウ構成銘柄から陥落。

その後も低迷を続け現在に至ります。

ただ、復活の可能性がゼロというわけではない。

特に日本と違いアメリカではかつてのアップルがそうであったように企業が優秀な経営者によって大胆な変革を成し遂げ復活を果たすことは決して珍しくありません。

ということで、これまでの歩みを数字で振り返ってみることにしました。

まずは売上収益ですが、やはり事業売却を進めていることでじわじわと減少を続けている状況となっています。

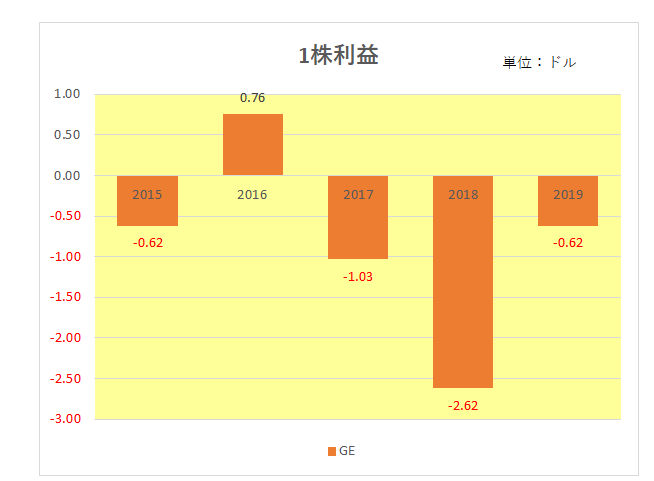

そして1株利益は直近の2019年では2018年からは若干持ち直したものの黒字転換は果たせず。

もちろん業績悪化から配当は2018年には50%減配、そして2019年に至っては10分の1にまで激減。

と苦境にあえぐ状況そのものの数字となっています。

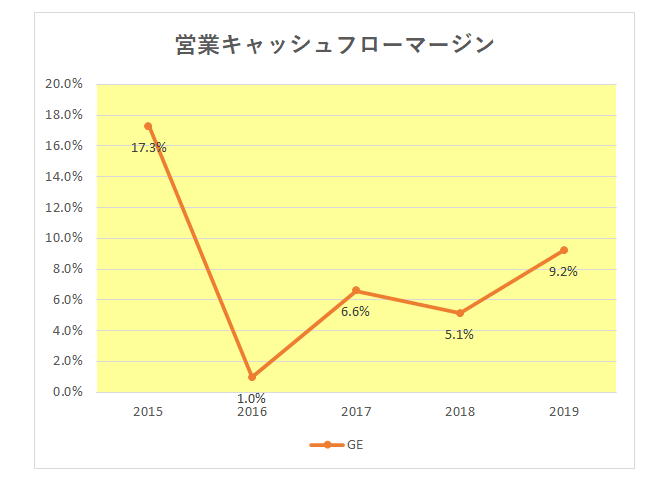

ただいわゆる稼ぐ力を表す営業キャッシュフローマージンを見るとやや違った姿が。

御覧のとおり2016年でもプラスを維持、そして2019年では大幅な増加となっています。

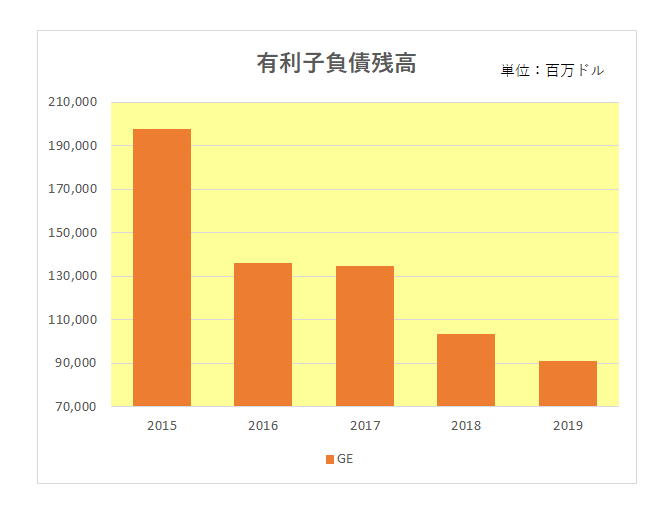

そして事業売却を進めていることで、有利子負債を着々と減らしているのです。

ただ状況は依然として厳しいと言わざるを得ません。

その理由の一つが今回の新型コロナウィルスの大流行。

メイン事業である電力と航空、再生可能エネルギー事業、特に今後航空事業に与える影響は非常に大きいと言わざるを得ません。

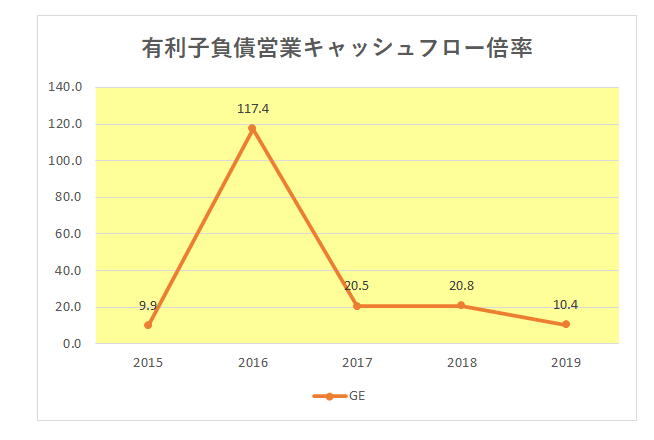

そしていまだ非常に脆弱な財務状況。

それは有利子負債営業キャッシュフロー倍率を見れば明らか。

有利子負債営業キャッシュフロー倍率とは、簡単に言えば今ある借金を毎年の稼ぐ力で何年で返済できるか?という数字(年数)であり、数字が少なければ少ないほど返済能力が高い、つまり財務的に安定しているということになります。

<計算式>

有利子負債営業キャッシュフロー倍率=有利子負債÷営業キャッシュフロー

ということで、残念ながら復活の道はなかなか険しそうです。

(「夢よもう一度!」的な投資の実施にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村