2月17日に研究開発型バイオ医薬品企業のアッヴィ(ABBV)からの配当を受領しました。

会社概要

アッヴィは米国の研究開発型バイオ医薬品企業。

主にC型肝炎、神経学、免疫学、腫瘍学、慢性腎疾患および女性の疾患などの分野における医薬品の開発に取り組む。

アボット・ラボラトリーズの研究開発医薬品部門の分離独立に伴い2013年度に設立。

主力製品はリウマチ性関節炎や乾癬治療薬「ヒュミラ」など。

2019年6月、美容向け医薬品に強みを持つアラガンの買収を発表、2020年5月に買収を完了。

(YAHOOファイナンス等より)

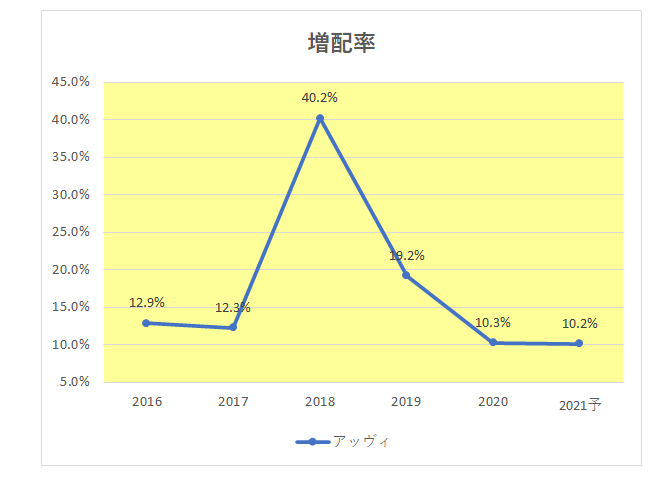

この銘柄の増配タイミングは今回2月支払い時であり、すでにリリースされたとおり前回の1株当たり1.18ドルから10.2%増配の1.30ドルの配当支払となっています。

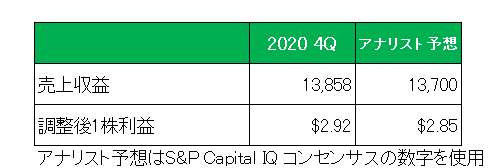

業績の方は新型コロナ流行下にあっても好調、2月3日にリリースした第4四半期決算は売上、利益ともにアナリスト予想を上回った。

そして2021年通期予想の調整後1株利益は以下のとおりアラガン買収をフルに寄与することもあり2020年の実績に対して17%から19%の増益を見込んでいます。

また、ここ最近の増配率の推移は以下のとおりとなっており、2018年以降は右肩下がりとは言え依然高いレベルを維持している。

但しこの銘柄にも死角がないわけではない。

それが「2023年の壁」問題。

アッヴィの主力製品と言えばリウマチ性関節炎や乾癬治療薬の「ヒュミラ」。

アラガン買収によって売上全体に占める割合が下がったとは言え、第4四半期でいまだ37%を占めている。

その主力製品がメイン市場の米国でいよいよ2023年に後発薬の販売が決まっている。

つまり2023年以降この主力製品の売上が確実に減少していくことは既定路線。

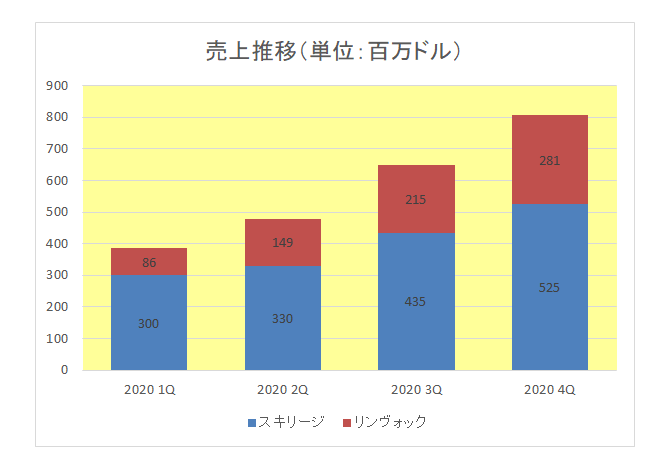

この問題に関してアッヴィは「考えられるシナリオの下でスキリージとリンヴォックは後発薬によるヒュミラの売上減少の影響を十分に相殺することができる。」と注目の発言をしている。

スキリージとは

乾癬(かんせん-免疫の異常によって皮膚や関節に特徴的な発疹などが起こる病気)の症状を改善する薬

リンヴォックとは

中等度から重度の関節リウマチ患者へのリウマチ薬

果たしてこれらの製品がこの先も順調に成長していくのか?

ホルダーとして今後も決して目を離してはいけない。

そんな風に考えています。

(主力製品の売上減少が確定している銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

なおびと様、昨年私もアッヴイ買いました。ファイザーを売ったので。強い根拠はないのですが。。。日本のお医者さんは後発薬をあまり使わないようですが(家族の持病の話)、他国はどうでしょうかね。

また昨年は損益の調整で、JTを売りました。優待品が変更になったのも後押しw。優待も損切りする動機づけになるのですねw

不人気エクソンモービルも、半分以上売りましたが全部売る気は起きず、残りは保有します。でもシェブロンならバフェット銘柄(;_;)

バフェットさんが売っちゃったCOSTCO、買いたいのですが。何で売ったのかな、ショボン。まぁ、実店舗も大好きな人、好きじゃない人は利用しないし別れますからね。増配傾向です。

みずほさん

後発薬の販売が開始されると特許切れの薬の売上が確実に落ちるところ見るとアメリカは日本とは違うようですね。

優待重視なら優待品変更は決定的な理由になりますよね。コストコは個人的には非常に良い銘柄だと思いますが、配当利回りをそれほど重視しないバフェットが売却したのはバフェットなりの考えがあってのことなのでしょうが、クローガーを買い増ししていますからこちらの方により株価上昇の可能性を見出したということなのでしょう。