半導体大手のブロードコム(AVGO)から7月1日に配当を受領しました。

この銘柄の増配タイミングは1月支払い時ということで、今回も前回同様1株当たり5.25ドルの配当となっています。

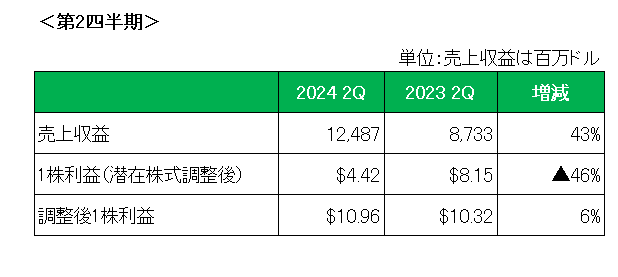

直近の業績ですが、現地時間の6月12日にリリースした2024年第2四半期決算(ブロードコムの決算期は10月)は売上はVMware(ヴイエムウェア)買収等により前年同期比43%増。

会計基準ベースの1株利益(潜在株式調整後)は前年同期の8.15ドルに対して4.42ドルと大きく減少していますが、これは買収関連の無形資産の償却費、株式報酬費用、リストラ費用等の特殊要因のため。

特殊要因を除外した調整後1株利益は前回の第1四半期同様6%増となっています。

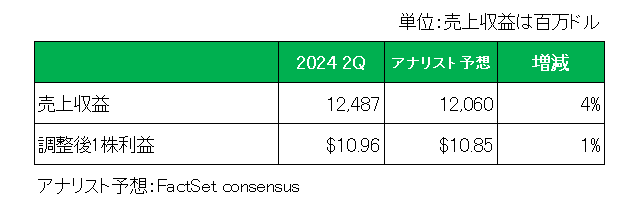

またアナリスト予想(FactSet consensus)との比較は以下のとおりとなっており、売上、調整後1株利益ともに予想を上回っています。

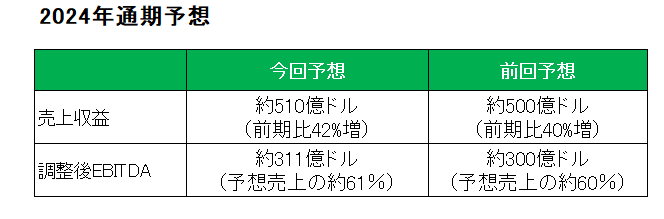

そして今期予想ですが以下のとおり売上、調整後EBITDAともに前回予想を上方修正しています。

EBITDAとは

EBITDAとはEarnings Before Interest Taxes Depreciation and Amortizationの略で、税引前利益に支払利息、減価償却費を加えて算出される利益を指します。

国によって金利水準、税率、減価償却方法などが違うため、国際的企業の収益力は一概に比較することはできません。

その点、EBITDAはその違いを最小限に抑えて利益の額を表すことを目的としていますから、国際的な企業、あるいは設備投資が多く減価償却負担の高い企業などの収益力を比較・分析する際にしばしば用いられます。

(SMBC日興証券)

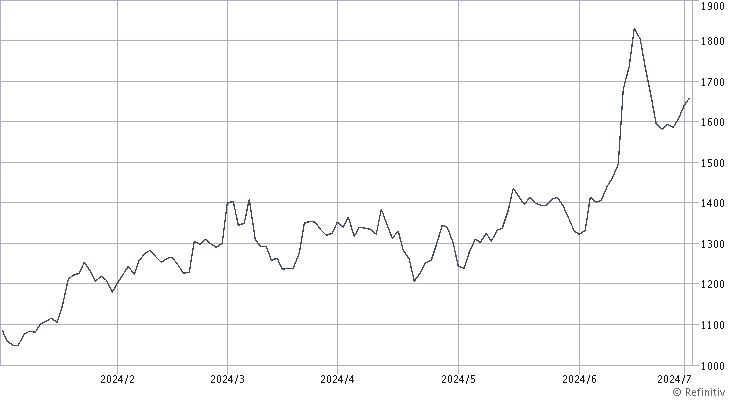

ブロードコムと言えば最近こそ調整局面を迎えているものの、AI関連銘柄としてここ半年で株価が大きく上昇。

もちろんそれはそれで喜ばしい限りですが、正直過熱感は否めず。当方が注目しているのはやはり配当。

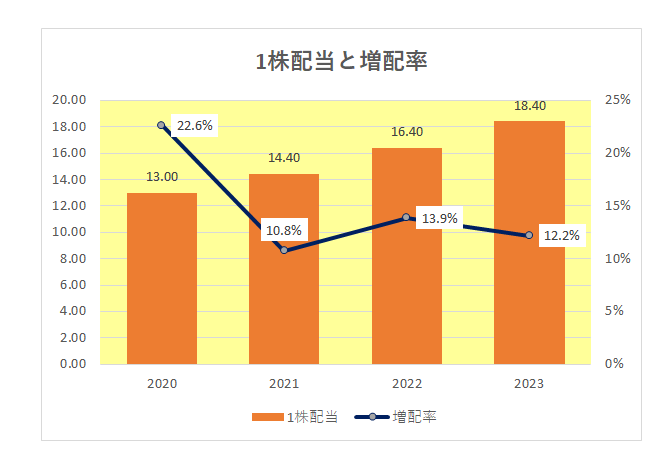

その配当は毎年当たり前のように二ケタ増配を続けています。

とここからはタラレバ計算になってしまいますが、第2四半期のフリーキャッシュフロー(累計値)は前年同期比18%増。

ブロードコムの過去2年間のフリーキャッシュフローベースの配当性向は約43%。

仮にこのままのペースで年間18%増を達成し、配当性向に変化がなければ18%の増配となる計算。

この銘柄の増配タイミングでの配当のお知らせは12月。

もちろん事が皮算用どおりには行かないことは百も承知。

ただ今年も二ケタ増配発表に期待してしまう自分がいることは確かです。

(有利子負債残高が年間売上を上回っている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

祝、TOPIXも史上最高値更新!

そしてブロードコムも実は( ´∀`)人(´∀` )ナカーマ!です。

そだおさん

おはようございます。

ええっ、ブロードコム持ってたんですね。( ´∀`)人(´∀` )ナカーマ

なんだか気持ち悪いくらいの上昇ですが、PER的にも上がり過ぎ。

いつかは調整が入ると思っていますが、普段爆上げに慣れていない身としてはなんだか居心地悪いです。(苦笑)

VYMを保有しているので、間接的にブロードコムを保有しています。

高配当株全般に軟調ですが、ブロードコムが一人でVYMを引っ張っている感じです。ウエイトが半端なく上がっています。

naobito様の居心地の悪さわかります。

うっかり小平次さん

こんばんは。VYMをお持ちでしたか。

組み入れ上位の中ではアッヴィと並び気を吐いている感じでしょうか。

インカムゲイン投資では株価爆上げの機会はあまりないわけで、ブロードコムは異質というか貴重な銘柄と言えそうですね。

naobito様

こんにちは。

アッヴィも勢いありますが、アッヴィを上回るのがクアルコムです。

かなりウエイト増えてきましたよ。(^^)

こんばんは。

ブロードコムは個別株ではオラクルと同列で保有する気のないツートップです。

というのも、すでに出来上がった濠の深いライセンスビジネスでライセンス料を上げていくお化粧でEPSを稼いでいる面があるからです。

逆にクアルコムは気になっています。

Snapdragon X Eliteの搭載されたCopilot+PCのノートPCをポチっちゃいました。

そのノートPCにはARM64bit版Windowsが載ってます。これを使って開発環境を作ったのですが、電池持ちが良いのと、CPUパワーの強力さをひしひしと感じる仕上がりになっていました。

NPUという部品が搭載され、クラウドに繋がなくてもAIが動くノートPCは新たなユーザー体験と株式リターンをもたらしてくれそうです。

ひろーさん

おはようございます。

お元気そうで何よりです。

ひろーさんはクアルコムの方を評価しているのですね。

業界に詳しい方の発言だけに重みがあります。

ひろーさん降臨!

そうですか、ブロードコムよりクアルコムですか。

文中に、ARM64bit版Windowsとありますが、このARMって孫さんが買収した会社ですよね。

NPUという言葉もキーワードですね。

GPUの次はNPU、ついていけない、、、

そだおさん

おはようございます。

なるほど、そういうことですか。読解ありがとうございます。(笑)

NPUについてちょっと調べてみました。

NPU(Neural network Processing Unit)はAIプロセッサとも呼ばれ、AIの推論処理を高速化するために設計されたプロセッサ。

NPU対応プロセッサには、主に以下のようなものがあります。

・Intel 「Core Ultra 」シリーズ

・AMD「Ryzen 7040」、「Ryzen 8040」シリーズ

・Apple「Mチップ」シリーズ

・Qualcomm「Snapdragon X Elite」

とここでも各社の熾烈な競争が行われているということでしょうかね。

ちょっと話はそれますが、持株ベストバイ(BBY)がAI機能付きPCを積極的に販売しているとのことで、ちょっと期待しているところです。

こんばんは

NPUって消費電力を減らす機能があるみたいですね。

生成AIやデータセンター絡みで電力の需要が増えるという連想で、電力会社の株が上がりましたが、逆に、電力を使わない方向への投資というのもいいかもしれませんね。

うっかり小平次さんのクアルコム発言から話が広がり勉強になりました。

そだおさん、こんばんは。

NPUが得意とする処理は機械学習モデルの推論ですね。

これは脳の働きを模したニューラルネットワークを半導体に落とし込んだもので、

一度に複数の計算を行えるようにしたものです。

専門的にいうなら行列計算を効率的に行うようにしたプロセッサーです。

CPUはありとあらゆる計算を行うようにしたものですが、GPUやNPUは特定の計算を行うようにしたものなので、効率的な回路の配置ができるわけですね。

こんばんは

推論処理とか機械学習モデルとか、ニューラルネットワークとかわからん単語が次々と、、、

AIに仕事取られちゃう!という考え方もありますが、AIと共に生きていく!という考え方もあって、私は後者のためになる企業には注目していきたいと思っています。

話は変わりますが、

ひろーさんの、

”すでに出来上がった濠の深いライセンスビジネスでライセンス料を上げていくお化粧でEPSを稼いでいる面があるから”

を読んで、

だったらブロードコム持っててもいいかな(今から買う!じゃないですよ))って思った人はインカムゲイン派ですよね。

正直者さんそう思いませんでしたか?

この辺りが、キャピタルゲイン派とインカムゲイン派の違いかな?

そだおさん

おはようございます。

推論処理とか機械学習モデルとか、ニューラルネットワーク、、、汗しか出ません、、

「出来上がった濠の深いライセンスビジネスでライセンス料を上げていく」⇒キャピタルゲインorインカムゲインというよりは、これまさにバフェットがいう所の「経済の堀」。

であるならば逆に強みではないかと思っています。

EPSはお化粧でごまかせても営業キャッシュフローはごまかせないわけですが、ブロードコムのそれは順調に増加しそのマージンは高いレベルを維持しています。

但し、現在の株価は明らかに買われ過ぎ。

つまり(企業)価値に対して価格が高すぎる状態。

どこかで調整が入ると思っています。

そだお様

小生が何気に投稿したクアルコムをきっかけにして、プロセッサや機械学習の話題になるとは思いませんでした。(^^;)

皆様の知識の深さは大変勉強になります。

うっかり小平次さん

こんにちは。

いえいえ、久しぶりに(苦笑)コメント欄が賑わいを見せ管理人として嬉しい限りです。

皆さま

ひろーさんのコメントをきっかけにNDVAに投資した私にとっては、コメント欄は貴重な場です。

ヒントはどこに転がっているかわかりません。

そうなんですよね。濠の深さは強みだと思うんです。

だからずっと持っていればいいと思うのですが、

株価が上がりすぎると、いったん利益確定したほうがいいんじゃないかって思っちゃうんですよね。

たいてい、スケベ心出すと往復びんた喰らって意気消沈するのですが、ブロードコムは高配当増配銘柄としては珍しく大きく上昇しちゃいましたから、、、

こんばんわ。

私も、そだおさんと同じくこちらのひろーさんのコメントに目をパチクリしながら刺激を受けております。知識って素晴らしいですね。知らない事はまだまだ沢山ありますが、こうして新しい知識を得られる。何よりの刺激ですね(笑)

お世話になります。米国株のインカムゲイン投資をしています。ブロードコムを数年前から保有していて、全体(米国株12銘柄)に対する組み入れ比率がかなり上がってきました。AI関連で過熱感もあるので一度全部キャッシュに変えて、他のバリュー株に乗り換えようかと迷っています。皆様のお考えはいかがでしょうか?

はるまささん

こんにちは。

ご質問の件ですが、数年前からの投資ですと株価は少なくとも3倍以上になっているかと思います。

インカムゲイン目的ですので配当の増加を目指しているはず。

であれば株価上昇により利回りが下がり、現在1%ちょっとの配当利回りのブロードコムよりも売却してより利回りが高くかつ増配が見込める銘柄に乗り換えることは十分理解できます。

回答ありがとうございます。とても参考になりました。売却時期を検討したいと思います。いつも影ながら勉強させてもらっています。

正直者さん、はるまささんこんばんは

ブロードコム保有者です。

増配目当てで買ったので、複利を活かすために増配が続く限り保有したいのですが、株価が上がりすぎました。

こんなこと滅多にないので困っています。

売れば、何十年か分の配当金が利益として入ってきますので、売ろうと思っています。

但し、全部ではなく、一部は恩株として残すと思います。

問題はいつ売るかです。

もうちょっと引っ張れるかなーと思っていますが、きっと、「あの時売っておけばよかった、、、」と思いながら売ることになると思っています。

そだおさん

おはようございます。

確かにインカムゲイン投資家にとってめったにない状況でありうれしい悩み。

恩株として残すのも良いアィディアですね。

いつ売るかは永遠のテーマ。でも結局いつも「あの時売っておけばよかった、、、」という結果になるような、、、(笑)

おはようございます。

半導体銘柄を配当金目的で保有するという発想は数多の

株クラの中でもなかなか貴重なご意見。

さすがここは正直者さんの神聖なる配当金信者のスレ。

そんな貴重な方々が集まる世界。

あらためてこのプログの一貫したスタイル、

正直者さんの偉大さを思った朝でした。

ウィニングチケットさん

おはようございます。

保有については業種ではなくあくまで個別企業で判断しています。

ブロードコムはこれまで株主還元を優先し、二ケタ増配を続けて来た業界の中である意味稀有な存在と考えています。

しかも株価上昇にも期待できる。ありがたい銘柄です。