2月17日に石油・ガス開発で産出された原油、天然ガス等の集積、処理、貯蔵、輸送を行うヘス・ミッドストリーム(HESM)から初めての配当を受領しました。

ヘス・ミッドストリーム(Hess Midstream LP)は、多様なミッドストリーム資産を所有・運営・開発・買収し、会社及び第三者顧客にサービスを提供するミッドストリーム会社である。

事業内容

ノースダコタ州ウィリストン盆地のBakken及びThree Forksシェール層に位置する石油、ガス、及び産水処理資産を所有する。

集積セグメントには、天然ガスの集積・圧縮、原油の集積、産出水の集積・処分を所有するHess North Dakota Pipeline Operations LPとHess Water Services Holdings LLCが含まれる。

処理・貯蔵セグメントには、Tiogaガス工場、LM4合併事業への株式投資、Mentor貯蔵ターミナルを所有するHess TGP Operations LPとHess Mentor Storage Holdings LLCが含まれる。

ターミナル及び輸出セグメントには、Rambergターミナル施設、Tioga鉄道ターミナル、原油貨車、Johnson’s Corner Headerシステム、及びその他ダコタアクセスパイプライン(DAPL)接続を所有するHess North Dakota Export Logistics Operations LPが含まれる。(楽天証券より)

今回の配当ですが、すでに1月26日に配当(増配)のお知らせで公表されたとおり、前回の0.7548ドルから0.0093ドル(1.2%)増配の1株当たり0.7641ドルとなっています。

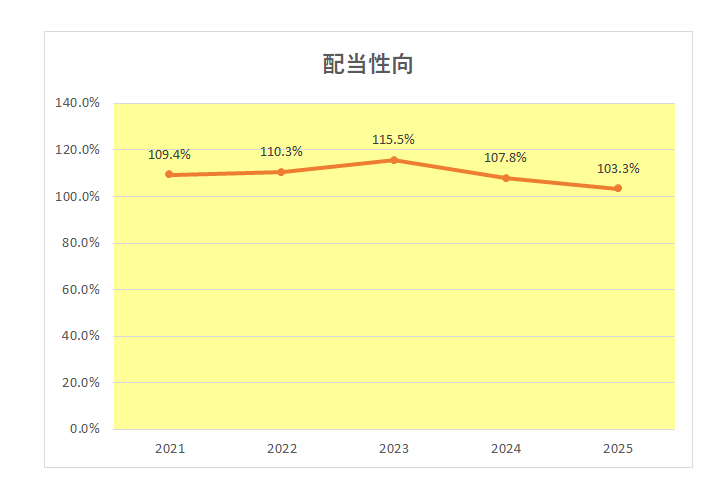

この銘柄を保有されている方はご存じのとおり、ヘスは四半期ごとに増配を実施しており2025年の年間増配率は9%に達していますが、以下のとおり2023年以降低下(良化)傾向にあるものの、配当性向は100%超えとなっており増配継続に??マークがついている状況。

ちなみに今期2026年の通期見通しは、2025年の実績に対し”ほぼ横ばい”としています。

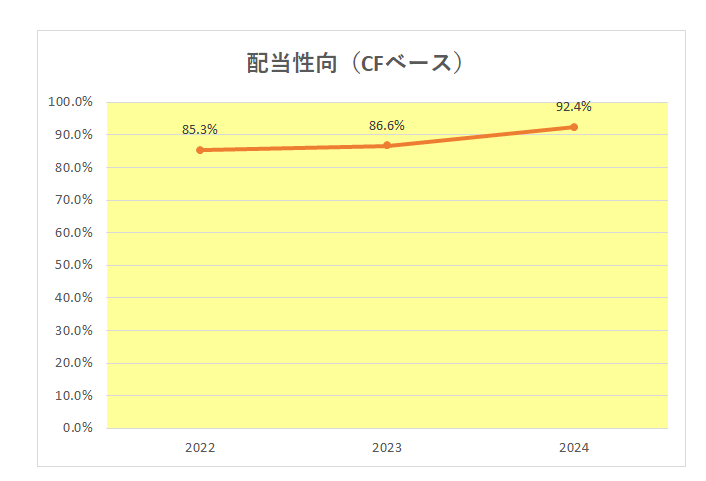

仮に見通しどおりであれば増配は厳しそうですが、上記PLベースではなくキャッシュフローベースの配当性向でみると100%超えはしていない。

さらに2026年から2028年の長期見通しでは、「調整後フリーキャッシュフローは2026年比で2028年まで年率約10%増加する」と見込んでいる。

購入時の配当利回りが8%を超えているこの銘柄。

これまでどおりキャッシュ重視で増配継続してくれれば万々歳、配当維持でも”十分”と考えているところです。

(高配当利回り、高増配に引き寄せられての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村