7月23日に5月に購入した電力と天然ガスのサービスを提供するエクセル エナジー(XEL)から初めての配当を受領しました。

エクセル・エナジー (Xcel Energy, Inc.) は、電力と天然ガスのサービス会社。

米国で、発電、送電、配電のほか、天然ガスの供給などのさまざまなエネルギー関連サービスを提供する。

コロラド、ミシガン、ミネソタ、ニューメキシコ、ノースダコタ、サウスダ コタ、テキサス、ウィスコンシン州の顧客向けに事業を展開。

(ブルームバーグより)

この銘柄の場合、増配タイミングは前回4月の支払い時ということで、今回も前回同様1株当たり0.5475ドルの配当となっています。

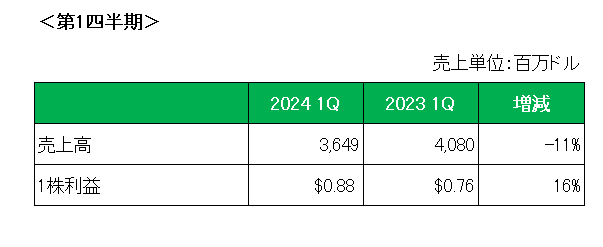

直近の業績ですが、4月25日発表の2024年第1四半期決算は以下のとおり前年同期比で売上は11%減となったものの1株利益は16%増。

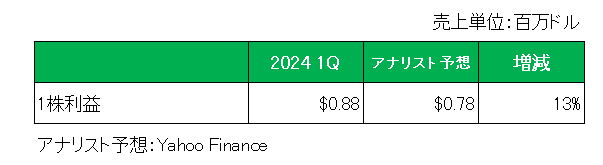

また1株利益はアナリスト予想を上回っています。

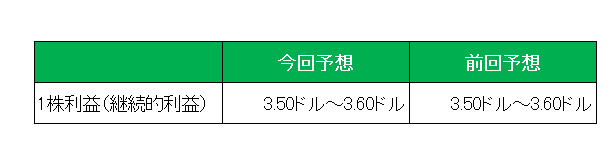

そして今期通期予想1株利益(NON-GAAPベースの継続的利益)は3.50ドル~3.60ドルと前回予想を据え置いたものの、前期実績に対しては4.5%~7.5%増の予想。

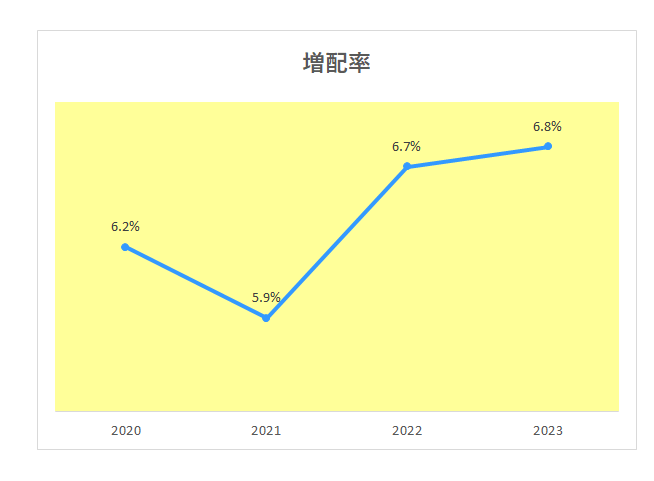

直近の増配率の推移は以下のとおりとなっており、毎年5%を超える増配率となっているばかりか21年連続増配を継続中。

さらに長期目標として以下を設定しています。

・2023年の一株当たり3.35ドル(継続的利益ベース)に基づき、長期的な年間EPS成長率を5%から7%とする。

・年間5%から7%の増配を実現する。

・ 配当性向50%から60%を目標とする。

・有担保優先債務格付をAレンジに維持する。

以上、一見いいことづくめに見えるこの銘柄ですが、実はリスクを抱えた銘柄。

そのリスクとは火災。

エクセル エナジーは、今年2月に発生したテキサス・パンハンドル地域の大規模な山火事におけるスモークハウス・クリーク火災の発火に同社の配電柱(電線の発火)が関与したことを認めている。

その結果、スモークハウス・クリーク火災の被害を受けた人々に対する請求手続き中。

具体的には、

– 46件のクレームを受け、解決に向けて取り組み中。

– 15件の訴訟を提起されている。

– 損失が発生する可能性が高いと判断し、2億1,500万ドルの負債を計上している。(但し保険金受取と相殺)

– 現在、2024年の山火事による損害をカバーするために約5億ドルの保険に加入しているが、潜在的な山火事損害に影響を与える可能性のある未知の事実や法的な検討事項があるため、損害額の上限を合理的に見積もることができない。

としており、今後の状況によっては損害額が保険金を上回る可能性がある。

もちろんこのリスクを認識した上で購入したわけですが、まもなく開示されるであろう第2四半期決算でその辺りは要チェックです。

(大規模火災の出火元になっている銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村