振り返ればちょうど昨年の今頃は金融庁の審議会が提出した「老後は公的年金だけでは2000万円不足する。」との報告書が大きな話題となり、資本主義のシュの字も知らない野党がここぞとばかり攻撃を仕掛けていたわけですが、今では話題になることなど全くなくなりました。

(この問題は国民一人一人の人生を左右する大きな問題だと思うのですがこの件に限らず、「喉元過ぎれば」ではないですが、わーっと盛り上がってあっという間に忘れ去ってしまう。こう言う所が日本人のダメなところではないでしょうか。)

特に若い方の場合、いまから30年も40年も先のことなど全くピンと来ないことは、自分の子供を見ていてもよくわかります。

しかし人間誰でも平等に年を取ります。

そう、老後は必ずやって来ます。

だから自分がリタイアしたら自分は公的年金をいくらもらえるのか?

これは絶対に知っておくべきではないでしょうか?

そして実は公的年金って意外にもらえない。

これがまもなく定年を迎える当方の率直な感想です。

「いやいや、それは単にあなたの稼ぎが悪かっただけでしょ?」

って確かにそのとおり。そう言われると返す言葉がありません。(汗)

入社以来一度も職を失うことなくひたすら働いてきた当方ですが、いかんせん出世とは無縁だった。

ただ、「結構出世して稼いだなー。」と思っても意外にもらえないって知ってましたか?

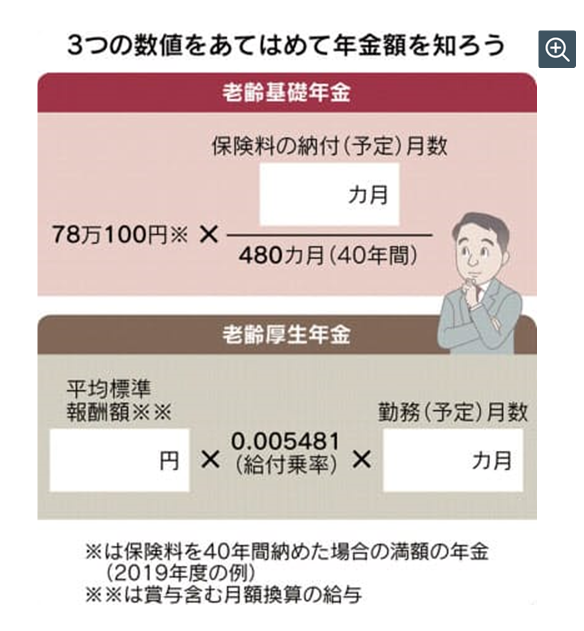

その根拠がこちら。

こちらは以前日経新聞電子版で紹介されていた年金の概算額を計算する算式となります。

これを使って計算してみます。

まず設定条件として、

・夫は浪人や留年することなく大学卒業後ストレートで就職しその後60歳まで勤務する。

・妻は専業主婦。

・この旦那さんはすごく優秀な人で出世街道まっしぐら、部長まで勤め上げた、と仮定。

・そしてその平均年収はなんと1000万円(!)

とします。

この場合の老齢厚生年金に使用する平均標準報酬額は、

1000万円÷12ヶ月=83万円となります。

そしてこの数字で計算した場合の老齢厚生年金額は、

83万円×0.005481×12ヶ月×38年=207.4万円。

一方の老齢基礎年金は、単純に78万100円×456/480=74.1万円。

妻も同額となり、2人合わせて148.2万円。

ということで、夫婦合計で約356万円となります。

ここから税金等を約10%程度差し引くと、手取り額は320万円。

これを月額に直せば、26.7万円。

そう、生涯平均年収が1000万円でもこれしかもらえない。

ちなみに総務省の家計調査年報によれば、2018年の二人以上の世帯(平均世帯人員2.98人,世帯主の平均年齢59.3歳)の消費支出は1世帯当たり1か月平均287,315円。

つまり年額では約345万円となり年金額を上回ります。

つそう、奥さんが働かない場合、旦那さんの平均年収が1000万円程度でも老後は年金だけではやりくりできない、ということになってしまうのです。

(むろん年齢の上昇に伴い消費支出は減少して行くこと、そして生活レベル、つまり支出レベルは人それぞれですので一概には言えませんが。)

平均年収1000万円って相当ハードルが高いと思うのですが、、、(私だけ?)

どこかで計算間違ってますかね~?

何はともあれ、あらためて自分年金の構築(つまり株式への長期投資による資産形成)がいかに重要か、おわかりいただけたかと。

(年金額の試算にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんにちは。

厚生年金の標準報酬月額の上限ですが、少し調べてみました。

どうやら厚生年金に限って言うと、標準報酬月額の上限は20209月から第32級:65万円が上限なのでこの等級を使うと、厚生年金は:

65(第三十二級[上限]) × 0.005481 × 12ヶ月 × 38年 = 162.45684万円≒162.5万円

https://www.shares.ai/lab/roumu/4760477

https://www.nenkin.go.jp/service/kounen/hokenryo-gaku/gakuhyo/20170822.html

老生基礎年金は記事にもある通り、

78万100円×456/480=74.1万円。

合計して236.6万円、奥さんの年金も合計すると310.7万円、ですかね。。。

いや、それにしても年金頼りだと心許ないです。

ひろーさん

確かに上限はあるのですが、その場合記事にあった数式を使えるかどうか不明です。

ただいずれにしても思ったよりお国からもらえる金額は少ない事は確かなわけで、やはり結論としては株式投資で自分年金形成かなと。

正直者さん、ひろーさん こんばんは

私は年金も税金が引かれるんだと知りました。

そだおさん

お元気そうで何よりです。

税金、しっかり引かれますよ。覚悟しておきましょう。(笑)