通信大手のAT&T(T)と言えば、高配当銘柄。

現在の6%を超える利回りが示すとおり、常に利回り上位に顔を出している銘柄。

ただその高配当とリスクは表裏一体。

これまで36年連続増配を継続しているものの、2020年3月末時点で1643億ドルという国家予算規模の莫大な借金を抱えていることもあり、常に減配リスクがささやかれています。

ではその可能性は?

ということで、今回は過去のデータを追ってみました。

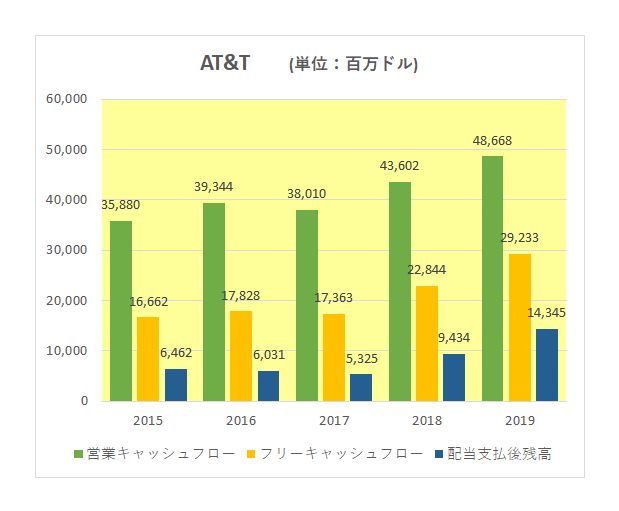

こちらは毎度おなじみ(?)の過去5年間のキャッシュフローの推移となりますが、AT&Tの場合フリーキャッシュフロー(黄色)がプラスであるのはもちろんのこと、フリーキャッシュフローから配当支払いを控除した配当支払後の残高(青色)もプラス、そして直近の2年はその額を大幅に増やしているのです。

(尚、フリーキャッシュフローの計算にあたっては投資キャッシュフローは設備投資分のみを対象としており、資産売却分等は含んでいません。)

もちろんタイムワーナーの巨額買収によってフリーキャッシュフローが増えて当たり前、そして買収によって膨らんだ前述の有利子負債返済の原資に充てねばなりません。

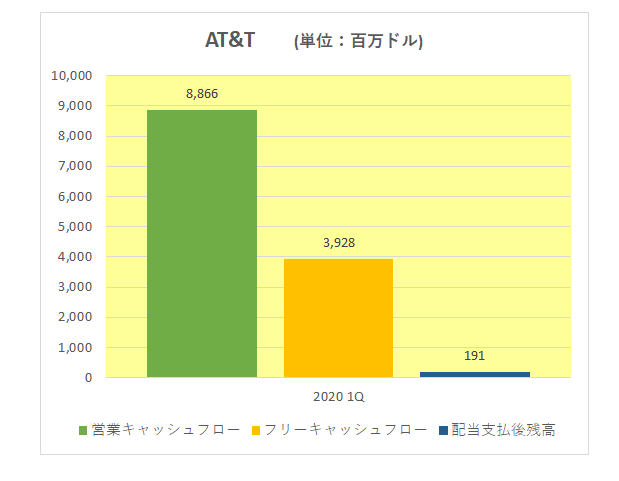

ただ新型コロナウィルスの影響を受けた今期2020年第1四半期のキャッシュフローは以下のとおりとなっており、配当支払後の残高はなんとかプラスを維持しています。

ということで当方、現時点ではこの銘柄が減配する可能性は低いのでは?と勝手に考えているところです。

但し条件がありまして。

その条件とは、余計なことをしないこと。

そしてその余計なこととは、この銘柄お得意(?)の巨額買収。

2015年のディレクTV、そして2018年のタイムワーナーとこの銘柄はここ5年間で事業の多角化を進めるため相次いで巨額買収を行ってきました。

しかし特に不振にあえぐ衛星放送事業を見るまでもなく、残念ながらその結果は必ずしも芳しいものではありません。

まさかこんな時期にあり得ないとは思いますが、当面は大型買収の方は慎んでいただいて5月27日にスタートしたばかりのストリーミングサービスのHBO MAXに全精力を傾けてもらいたいものです。

(配当利回りが高止まりを続ける銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村