6月11日にIBMからの配当金を受領しました。

IBMの場合増配タイミングは今回の6月支払い時、ということですでに発表のとおり今回は前回の1株当たり1.62ドルから1セント増配の1.63ドルとなっています。

この銘柄を初めて購入したのが2017年4月。

株価の方はその後まるではかったかのように下落(※)、さらにあのバフェットがアップル買い増しに伴い見放し(完全売却)、と購入額は非常に少ないとは言え、踏んだり蹴ったりの状況。

※当方の場合、このような事例はIBMだけではありません。

古くは米国株への投資を開始した直後のリーマンショックの発生や、日産購入直後の完成検査における無資格者問題の発覚等、さらには最近ではJT等、まるで地雷という地雷をすべて踏みまくるかのような確率で災難に遭遇しております。

<バフェット(バークシャーハザウェイ)IBM保有推移>

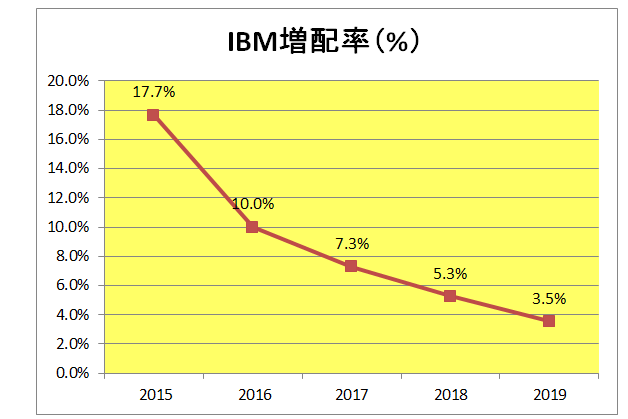

増配率の方も過去の栄光はどこへやら、25年連続で増配を続けているもののここ最近は一直線の右肩下がりの状況となっています。

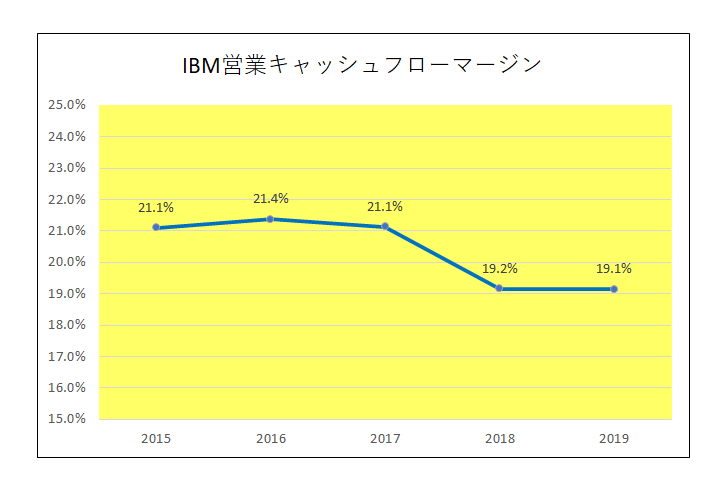

そしてこちらは最近の営業キャッシュフローマージンの推移ですが、2017年まで判で押したように21%台だった営業キャッシュフローマージンが直近の2018年から20%を割り込んでいるもののなんとか踏みとどまっている状況。

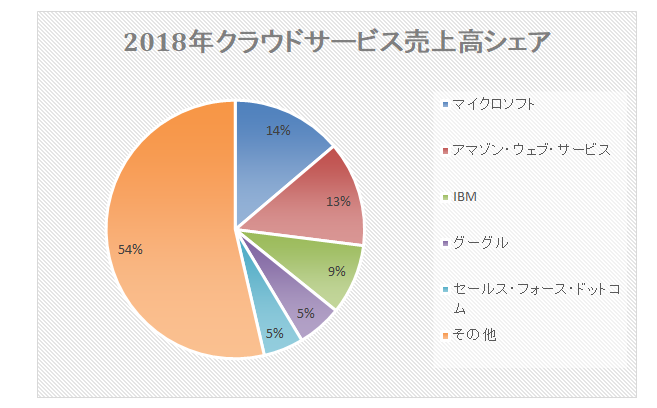

さらに現在クラウド事業でマイクロソフト、アマゾンに大きく後れをとっているこの銘柄ですが、オープンソースソフトウェア企業のレッドハットの巨額買収(340億ドル)によるシナジー効果が本格的に出てくるのはこれから。

(出典元:英IHSマークイット)

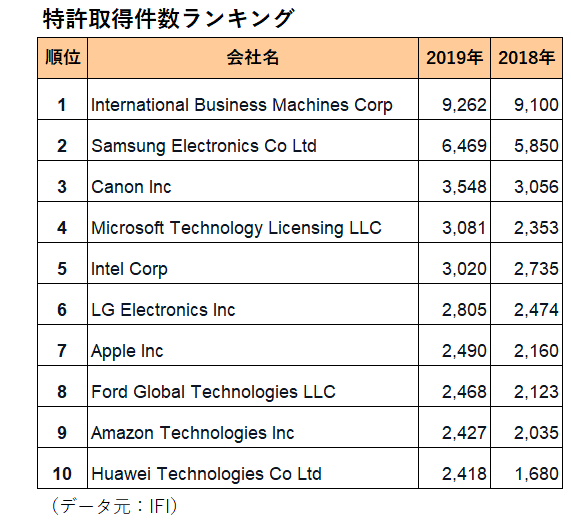

ただ業績には直結しない、多ければいいってものでもないとはいえ、米国における特許取得の年間件数ではなんと27年連続の首位となっているのです。

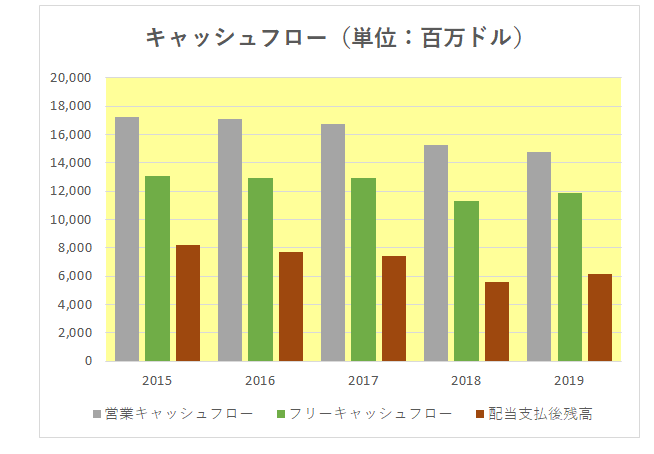

そして以下キャッシュフローの状況を見ると実はこの銘柄はすでに枯れ果てたIT銘柄ではなく、立派なディフェンシブ銘柄であることがわかります。

こちらは直近5年のIBMの営業キャッシュフロー、フリーキャッシュフロー、そして配当支払後の残高をグラフにしたものです。

(尚、フリーキャッシュフローの計算にあたっては、投資キャッシュフローは設備投資分のみを対象とし事業買収等の投資分は除外しています。)

これを見ると配当支払後の残高はすべての年でプラス、そして日本円換算で5000億円を超えており、極めて安定したレベルとなっている状況が見て取れます。

ということで、配当利回りをチェックしながら「現在の保有割合はたったの2%、まだまだ買い増ししても全然問題なし!」とイケイケどんどん状態の中年投資家なのでした。

(トータルリターンの極めて低いIT銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

こんばんは。

IBMに関してはIT銘柄というよりも、ITを軸足にした戦略コンサルティングファームですね。

その会社の内情を知るには中途採用情報を見るのが一番です。

https://www.ibm.com/jp-ja/employment/

このページを見ると、少なくとも日本IBMに関してはコンサルタントのポジションの募集が多いです。つまり、IBMは比重としてITよりもコンサルタントとして労働集約的な事業形態になっていることがわかります。

なので、IBMに関してはIT銘柄というよりもコンサルティング要素が入ったIT銘柄として見ています。

収益の内訳を軽く見てみます。

https://www.statista.com/statistics/274823/ibms-global-revenue-by-segment/

Systemsは基幹系なんでしょうか。IBMはz/OSというメインフレームのプラットフォームを持っていますが、これは今ではRHTが提供するRed Hat Enterprise Linux(RHEL)に代表されるLinuxで基幹系を組んでいるシステムも多いです。

日本では、日立製作所とレッドハットがLinuxを基幹系に用いる道を開きました。

https://japan.zdnet.com/article/20402979/

また、z/OSではz/OS上でLinuxを動作させる機能( https://www.ibm.com/jp-ja/it-infrastructure/z/os )もありますが、これはVMwareという仮想化基盤を提供しいている会社があり、こちらの仮想化ソフトウェアのシェアが今のところ一番です。

https://www.smartprofile.io/analytics-papers/vmware-far-largest-server-virtualisation-market/

Cloud & Cognitive ServiceはいわゆるWatsonとIBM Cloudのサービスですね。

これはIoTやAIのキーワードで語られる事業ですが、伸び率はよろしくないです。

ライバルのAmazon Web Service(AWS), Microsoft Azure(Azure)がめっちゃ強いです。中華圏ではAlibaba(BABA)の独壇場です。

https://www.zdnet.com/article/the-top-cloud-providers-of-2020-aws-microsoft-azure-google-cloud-hybrid-saas/

ここまで分析してもIBMには次の5年間で10%台成長をする革新的な事業は現状生まれていないので、配当利回りだけに注目して購入する事はないかな、と思いました。

IBMの事業はセグメント毎にライバルがめっちゃ多い現状にあります。