普段我々が何の疑問も待たず使っているネット証券。

ただ万が一の場合も考えておかねばなりません。

その万一とは、

自分の大切な資産を預けている証券会社が万一破綻したら?

「いやいや、そもそも証券会社は分別管理が義務付けられているから大丈夫のはず。」

って確かにそのとおりなのですが、問題はその分別管理、つまり証券会社が自身の財産と顧客の財産を分別して管理していなかった場合。

もちろんこれは犯罪でありあってはならないことですが、万が一そんな事態になったら?

そこで登場するのが、投資者保護基金。

投資者保護基金 (とうししゃほごききん)とは

証券会社が破綻した場合に投資家を保護するためのセーフティネット。

証券会社は、証券会社自身の財産と顧客の財産を分別して管理することが法律上義務付けられています(分別管理義務)。

したがって、証券会社が破綻しても顧客の財産には直接的な被害は及ばないのが原則ですが、証券会社が分別管理を怠っていた場合など、顧客の財産が被害を受ける可能性はゼロではありません。

そのような事態が起きた際、投資者保護基金が顧客1人につき1,000万円まで補償するようになっています。

国内で営業する証券会社には、投資者保護基金への加入義務があります。

(SMBC日興証券HPより)

そう、たとえ分別管理がされていなかった場合でも、1000万円までは補償される、というわけです。

ただこの額を超えた分は補償されないわけです。

では1000万円を超える額を預けている投資家は不足の事態に備えるためにどうすればよいか?

もちろん株式投資同様証券会社の分散化をはかればいいのですが、これが意外に手間。

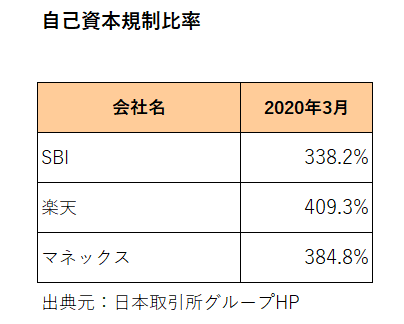

そんな方のために今回こちらの数字を用意しました。

これはいったい何の数字?

ということですが、こちらは2020年3月時点の自己資本規制比率となります。

自己資本規制比率とは

証券会社の財務の健全性を測る重要な指標として「自己資本規制比率」があります。

財務諸表の一つである貸借対照表のうち、「負債」は他人に返済をする必要があることから、「他人資本」と呼ばれていますが、総資本からその負債を除いたものは自分の資本、いわゆる「自己資本」と呼ばれています。

「自己資本規制比率」とは、その自己資本から固定的な資産を控除した「固定化されていない自己資本の額」を諸事情により発生し得る危険に対応する「リスク相当額」で除して算出する指標です。

(日本取引所グループHPより)

正直非常にわかりずらいです。(汗)

さらに計算式もあるのですが、混乱するのでここでは割愛させていただきます。

簡単に言うと、証券会社が保有している有価証券の暴落等、予期せぬリスクが発生した際に十分な資本があるか?

を比率で表したもの。

実は法律(金融商品取引法)では、この自己資本規制比率の120%維持義務が規定されており、それを下回った場合金融庁は証券会社に対して監督命令を発することができることになっているのです。

さらに100%を下回った場合には、3ヶ月以内の期限を決めて業務の全部または一部の停止を命じることができる、ということでこうなったらほぼアウト。

ここで今一度上記の数字を確認すると、各社ともに120%を大きく超えているのが見て取れます。

ということでほっと一安心。

尚、証券会社(金融商品取引業者)は自己資本規制比率を算出し、毎月末及び内閣府令で定める場合には内閣総理大臣に届け出なければならない。

とされています。

ということで、まずは定期的にこちらの数字をチェックすることが有益かと。

もちろんこれらの自己資本規制比率に加えて、銘柄分析に自身御用達の証券会社も加えて総合的に証券会社の財務の健全性を定期的にチェックすれば鬼に金棒でしょう。(ついでに株まで買っちゃったりして、、)

以上、ご参考まで。

(ネット証券の選定にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村