配当を追い求めるインカムゲイン投資家にとって何より怖いのが減配。

もちろん当方も過去において購入直後に被弾したファイザーやクラフトハインツ等で痛い目を見ているわけですが、今年もその恐ろしさは稼ぎ頭のロイヤル・ダッチ・シェルの66%大減配で嫌という程思い知ったところです。(汗)

この減配という爆弾をなんとか避けるためにはどうしたらいいのか?

・配当利回りが極端に高い銘柄へは投資しない

・連続増配銘柄に投資する

・増配がストップ(つまり増配率ゼロ)した銘柄は売却を検討する

等、対策はあるわけですが、一般的に言われているのが、

配当性向が高い銘柄への投資は避ける。

というもの。

今回はこの件について検証してみたいと思います。

ご存じのとおり配当性向とは、稼いだ利益をどれだけ配当に回しているかを示す指標であり、一般的には以下の計算式で表されます。

配当性向=1株配当÷1株利益

これが高すぎるということは企業が無理をして配当していることを示す、と言われており、目安として「7割を超えると配当の持続性が怪しくなる。」と具体的な数字をあげている専門家が結構いらっしゃいます。

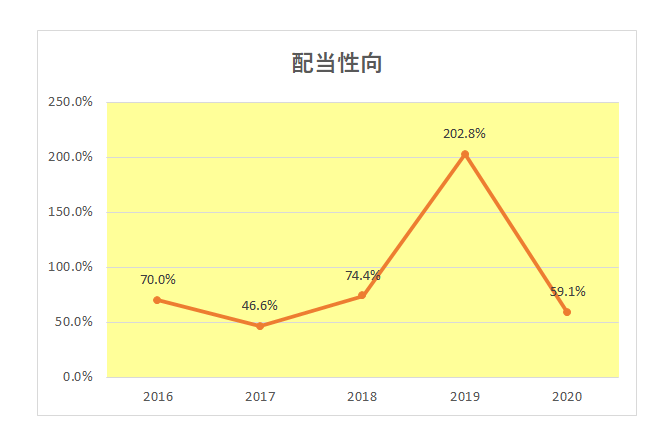

ではこちらをご覧ください。

こちらはある銘柄の配当性向の推移です。

これを見ると先ほど紹介した数字、つまり70%以上となっている年が5年間のうち3年もあり、2019年に至っては100%を大きく超えています。

ではこの銘柄の配当は危ないのか?株主還元を重視するあまり野放図に配当を出し続けているのか?

実はこのグラフはプロクター&ギャンブルの配当性向。

そう、配当貴族中の配当貴族、64年連続増配を誇っているあのP&Gの数字なのです。

「いやいや、配当貴族はわかったし過去は知らないけど配当性向が高いのはやっぱりまずいんじゃないの?なんせ専門家が言っているくらいなんだから。」

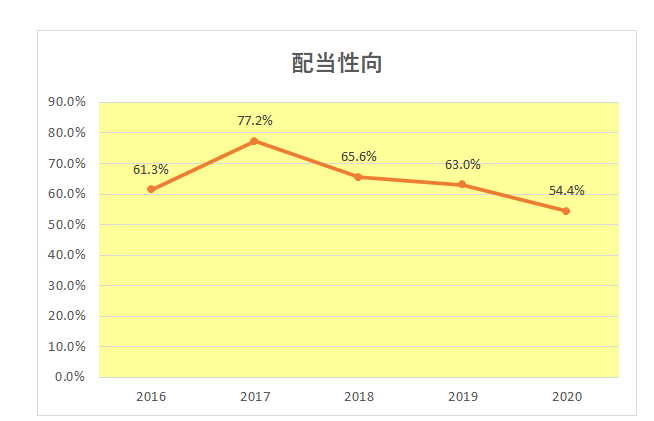

って思った方、次はこちらをご覧ください。

こちらは同じくP&Gの配当性向となります。

「いやいや、それはおかしいでしょ。さっきのも配当性向だったでしょ。配当性向が2つあるわけないでしょ!」

って2つあるんです。

実は最初の配当性向はいわゆる一般的なPLベース(1株配当÷1株利益)の配当性向。

そして2つ目の配当性向は、キャッシュフローベースの配当性向なのです。(配当支払額÷フリーキャッシュフロー(※資産売却・事業取得分は除く))

こちらを見ると2016年以外は70%以下となっているばかりか、2017年以降は増配を続けているにもかかわらずその数字が減少している状況が見て取れます。

以前から口をすっぱくして言っているとおり、PLはお化粧可能な数字。

そのお化粧とは具体的には発生ベース計上と見積もり計上であり、キャッシュとは離れた数字となる。

しかし当たり前の話ですが、実際の配当はキャッシュで支払われる。

いくら(見せかけの)利益を上げていてもキャッシュがなければ配当は払えない。つまり、配当の支払い能力はいかにキャッシュを生成できるかにかかっていることになる。

ということで、一般的な配当性向をさほど重視していない中年投資家なのでした。

(配当性向重視の投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

これは面白い視点ですねっ

普通は、EPSと配当金を関連つけて考えてしまうものですが、、キャッシュフローと配当金で考えると違う景色が見えてきますね。

ウィニングチケットさん

おはようございます。

リツィートありがとうございます。

いくらPL上の利益を出していても、配当支払はあくまでキャッシュ。

あくまで永続的に営業キャッシュフロー増加させ続けていく事が重要、と考えています。