バイオ医薬品銘柄のアムジェン(AMGN)が現地時間の2月3日に2025年第4四半期決算を発表しました。

概要は以下のとおり。

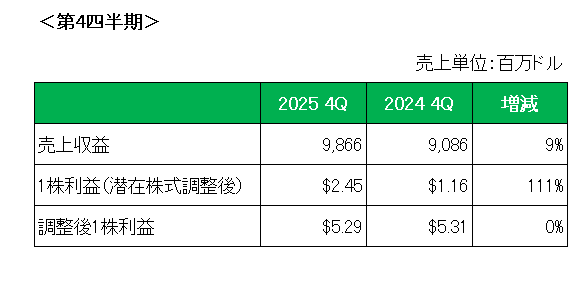

売上は前年同期比で9%の増収。

うち製品売上高は、販売価格は4%下落したものの販売数量の10%増加に牽引され7%増加。

また通期では8製品が過去最高の売上高を達成、そして14製品が年間売上高10億ドルを超えています。

次に利益は、会計基準ベースの1株利益は前年同期の1.16ドルから2.45ドルへと111%増加しましたが、これは主に営業費用は増加したものの売上高の増加と株式投資の(未実現)損失の減少によるものです。

そして特殊要因を除いた調整後1株利益は売上は増加したものの営業費用の増加により、前年同期の5.31ドルから5.29ドルとほぼ横ばいとなっています。

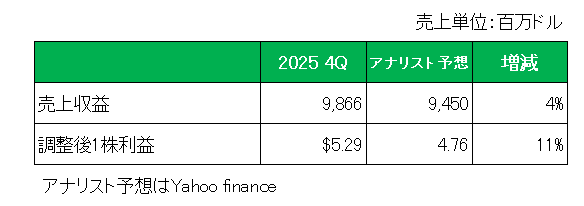

ただアナリスト予想との比較では以下のとおり売上、調整後1株利益ともに予想を上回り特に利益は二ケタ(11%)増となっています。

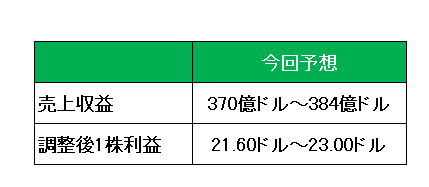

最後に注目の今期2026年の通期見通しですが、以下のとおり売上:370億ドル~384億ドル、調整後1株利益:21.60ドル~23.00ドルとしていますが、前期比では中央値で売上が2.6%増、調整後1株利益が2.1%となっています。また自社株買いは30億ドルを超えない予定です。

以上、第4四半期は売上は好調だったものの、利益はほぼ横ばい、そして2026年見通しについては売上、利益ともにやや保守的な数字となりましたが市場予想は上回っています。

尚、新薬開発で注目の肥満治療薬マリタイド(AMG 133)の状況ですが、現在肥満症や心臓病、睡眠時無呼吸症候群などの関連疾患を対象に、フェーズ3試験を6本実施中となっていますが、効果(体重減少)や副作用に関し大きな問題は認められておらず、2026年には2型糖尿病患者を対象とした第3相試験を開始する予定となっており、引き続き長い目で見ていきたいと考えています。

ということで実績△、対市場予想〇、通期見通し△=保有継続

です。

(肥満治療薬に過度な期待を持っての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村