現地時間の2月9日、食品大手のペプシコ(PEP)が第4四半期決算を発表しました。

その概要は以下のとおり。

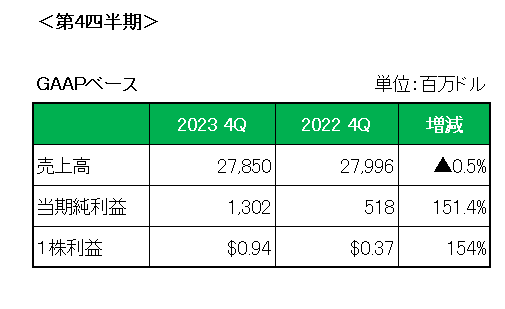

まず売上高は予想に反し前年同期比で0.5%の減収となんとおよそ5年ぶりの減収。

但し、ペプシコの会計年度は末日ではなく12月の最終土曜日で終了としており、ほとんどの年度は52週でとなっているのに対し5,6年に一度は1週間多い53週で終了となる。

それが前年であり、その影響(3%)を除いた場合は実質的に増収となっている点を考慮する必要があります。

加えて今回は北米クエーカーフーズ部門における一部のバーおよびシリアルの自主回収に関連した返品によるいわゆる一時的な影響(-5%)が大きかったと言えます。

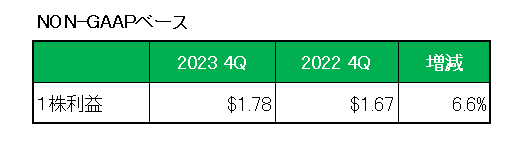

次に利益ですが、会計基準ベースでは前年同期の0.37ドルから0.94ドルへと大幅に増加していますがこれは主に前年の減損損失計上の影響であり、特殊要因を除いたNON-GAAPベースの1株利益では以下のとおり前年同期の1.67ドルに対し1.78ドルと6.6%の増益となっています。

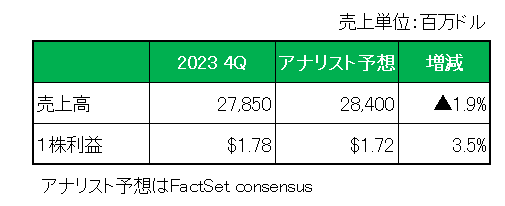

またアナリスト予想(FactSet consensus) との比較では売上は予想を下回ったものの利益は予想を上回っています。

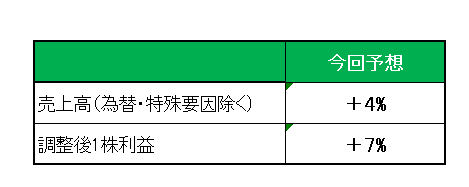

最後に注目の2024年通期予想(NONーGAAPベース)ですが、以下のとおり売上(通貨変動や買収などの影響を差し引いた実質売上)は4%増、調整後1株利益は前年の7.62ドルに対し8.15ドルと7%の増益予想としています。

以上、これまで値上げを受け入れて来た消費者ですが、会社説明によれば「最近は値上げが消費者に嫌気され、主に米国で需要が減退し始めている。」とのこと。

この点は懸念点として十分認識しておく必要がありますが、利益予想は7%増としており市場予想とほぼ一致、また自社株買い(10億ドル)を発表したことも考慮し、

売上×、利益○、通期予想△=ホールド

とします。

(トータルリターン(10年)が市場平均を下回る銘柄への投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村