たばこ銘柄のフィリップ・モリス・インターナショナル(PM)が現地時間の2月8日に第4四半期決算を発表しました。

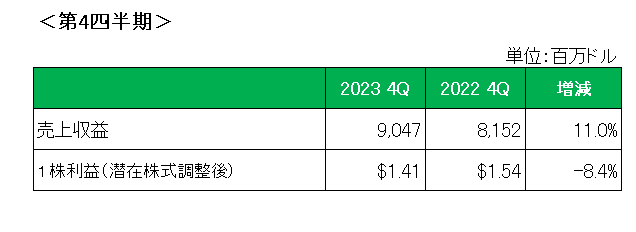

まず決算概要(会計基準ベース)は以下のとおり。

売上は買収したスウェディッシュ・マッチの売上が寄与したこともあり、前年同期比で11%の増収と第3四半期に続き二ケタ増を達成。

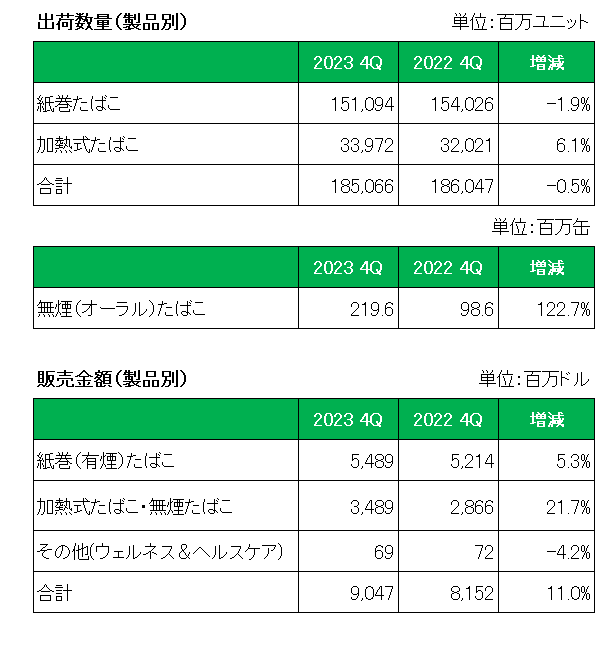

これを製品別の出荷数量で見ると以下のとおり紙巻きたばこは1.9%減となったものの値上げによって5.3%の増収。

また加熱式たばこと無煙たばこは数量ベースでそれぞれ6.1%、122.7%増。

金額ベースでは合計で21.7%の増収となった状況が見て取れます。

尚、加熱式たばこの市場シェアは1.2%上昇し9.1%と好調。

IQOS(アイコス)は現在、売上で紙巻きたばこの主力商品であるマルボロを上回っており、加熱式たばこと無煙たばこを合わせたいわゆるスモークフリー製品は売上全体の39%、売上総利益の40%以上に達しています。

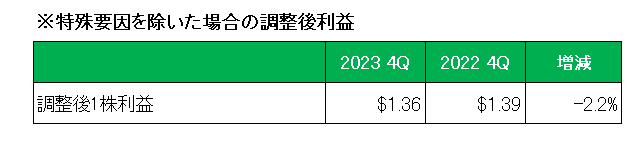

続いて利益ですが、1株利益は為替(ドル高)の影響(-0.20ドル)等で会計基準ベースで8.4%減、そして無形資産償却等の特殊要因を除いた調整後1株利益でも前年同期の1.39ドルに対して1.36ドルと2.2%の減益に終わっています。

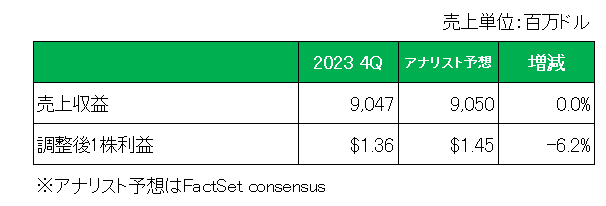

次にアナリスト予想との比較ですが、こちらの方は売上はほぼ予想と一致したものの、調整後1株利益は予想を下回っています。

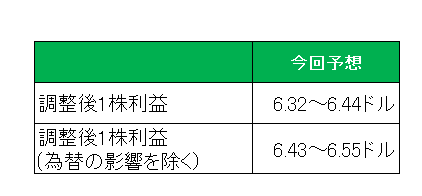

最後に注目の2024年の調整後1株利益の通期予想は、以下のとおり6.32ドル~6.44ドル(為替の影響を除くと6.43ドル~6.55ドル)のレンジとしています。

以上、利益が実績、予想ともにアナリスト予想を下回ったことは懸念材料ではありますが、冷静に見れば通期予想値が前期数値(6.01ドル)を上回っていること、今後も加熱式たばこ及び無煙たばこの成長が期待できること等を考慮し、

売上〇△、利益✕、通期予想△ =(でも) 保有継続とします。

(スウェディッシュ・マッチの成長期待のみでの投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村

はじめまして、いつもなおびとさんのブログを楽しみにしています。

なおびとさんはブリティッシュアメリカンタバコ(BAT)の保有は検討されてますか?

ADR銘柄なので配当金生活にも適してると思うのですが…

(当方、BATは1,360株保有中です。さらに買い増し検討中)

高配当投資家さん

こんばんは。

いつも読んでいただいているようでありがとうございます。大変励みになります。

ブリティッシュアメリカンタバコ(BTI)ですが、たばこ銘柄はすでにアルトリアとフィリップモリスを保有しておりある意味お腹一杯状態なので保有は検討していません。

現在の配当利回りはアルトリア同様9%を超えていますね。

また英国ADR銘柄なので一般的な米国銘柄とは違い現状外国税がかからないというのも魅力です。

たばこ銘柄は株価には決して期待できませんが、配当目的と割り切れば考慮に値すると考えています。