全米に2,000以上の店舗を展開するアメリカ最大のディスカウントストアチェーンのターゲット(TGT)が現地時間の11月19日に2025年第3四半期決算を発表しました。

ターゲット(Target Corp)は、店舗及びデジタルチャネルを通じて、顧客に商品を販売する総合商品小売業者である。

【事業内容】

顧客に日用品とファッショナブルで差別化された商品を割引価格で提供する。

大半の店舗では、雑貨と食品を幅広く取り揃える。

商品のカテゴリーには、衣料品・アクセサリー、美容・家庭用品、食品・飲料、ハードライン、及び家庭用家具・装飾品が含まれる。

ほとんどの店舗は、17万平方フィート以上の広さがあり、従来のスーパーマーケットに匹敵する多様な雑貨と食品のフルラインを提供する。

デジタルチャネルでは、店舗で販売される多くの商品に加え、自営及び第三者が販売する補完的な品揃えを含む多様な商品と食品の品揃えを提供する。

ブランドには、「A New Day」、「Ava & Viv」、「Cloud Island」、「Favorite Day」等がある。

約2000の店舗と「Target.com」でサービスを提供する。

(SBI証券より)

概要は以下のとおり。

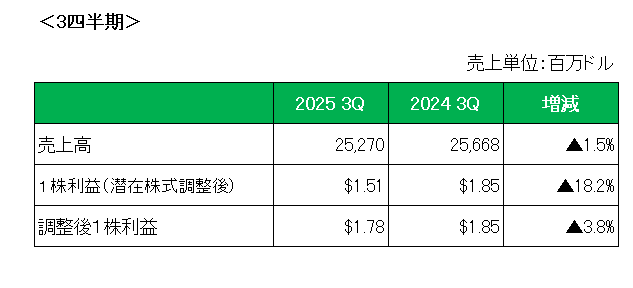

売上は前年同期比で1.5%の減収。

既存店デジタル売上が2.4%増加したものの既存店舗売上が3.8%減少したことにより既存店売上高は2.7%の減収に終わっています。

次に利益は、会計基準ベースの1株利益は主に従業員の退職金および関連費用、ならびに資産の減損費用を含む事業変革費用計上により前年同期の1.85ドルに対し18.2%減の1.51ドル、特殊要因(事業変革費用)を除く調整後1株利益は前年同期の1.85ドルに対して1.78ドルと3.8%減となっています。

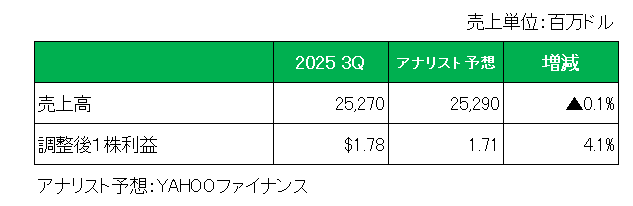

但し、アナリスト予想との比較では以下のとおり売上はほぼ予想値と一致、また調整後1株利益は予想を上回っています。

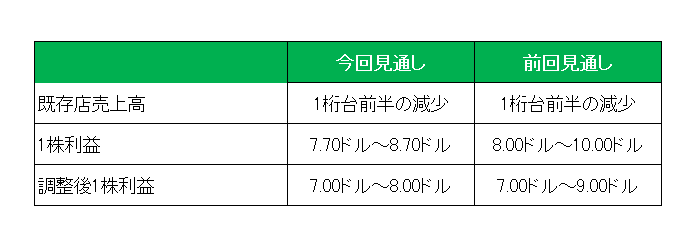

最後に注目の今期2025年の通期見通しですが、以下のとおり前回見通しの既存店売上高:1桁台前半の減少、1株利益:8.00ドル~10.00ドル、調整後1株利益:7.00ドル~9.00ドルに対し売上は見通しを維持したものの利益はそれそれ見通しを引き下げています。

以上、通期見通しの引き下げを含め非常に厳しい決算内容となったわけですが、保有を継続します。

その理由ですが、

・10月に業務の簡素化と意思決定の迅速化を目的に、10年ぶりの大規模再編として本社スタッフ約1800人を削減したこと

・家具や家電などのカテゴリを刷新する「ファン101」施策が効果を出し始めており、玩具は約10%増、ビデオゲームやスポーツ用品、音楽は2桁成長を記録したこと

・来年の設備投資を50億ドル(約7800億円)へ25%引き上げ、店舗改装や新規出店、商品の品揃えやサービス改善に充てる計画で、サービスの品質や品切れ防止にも力を入れる予定であること

・人工知能(AI)の活用を通じてトレンド分析や顧客サービスの改善を目指しオープンAIと提携し、自社プラットフォーム上で消費者がChatGPTを使えるようにする計画を発表したこと

そして最後に販売てこ入れに向けて「10-4プログラム」を開始したこと。

「10-4プログラム」の内容ですが、従業員は顧客が10フィート(約3メートル)以内に近づいたら、必ず笑顔でアイコンタクトを取り、挨拶するか手を振ると社内で定められており、さらに4フィート(約1.2メートル)以内に近づいた場合は、手伝えることがあるか尋ねるか、軽く挨拶するよう指示されているとのこと。

要は「感じの良さ」を全面に打ち出すための施策であり、店舗をより親しみやすい空間にし、重要な年末商戦を前に売上高低迷の流れを反転させる狙いがあるとのことで、新たにCEOに就任予定のマイケル・フィデルケ氏は、買い物体験の改善を最優先課題の一つに掲げています。

ちなみに競合のウォルマートは、従業員が買い物客とすれ違う際に目を合わせて声をかけるよう求める「10フィート・ルール」で知られており、数十年にわたって実践中。

ウォルマートの二番煎じと言えばそれまでですが、決して悪い取り組みではないと考えています。

購入するのは感情の動物、人間なのですから

ということで、

実績✕ 対市場予想△ 通期見通し✕ でも保有継続とします。

(54年という連続増配年数のみを妄信しての投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村