リース大手の三菱HCキャピタルが8月8日に2026年3月期第1四半期決算を発表しました。

【特色】三菱UFJグループ。日立キャピタルと21年4月統合。リース首位級。M&Aで海外展開加速

【連結事業】カスタマー46(4)、海外地域24(1)、航空15(15)、ロジ7(17)、不動産6(10)、環境エネ2(10)、モビリティ0(55)【海外】46 <25・3>

【連続最高益】航空機やコンテナの需要が引き続き旺盛。通信機器や機械リースは営業資産増加が寄与。太陽光発電施設の引き当て剥落。米州もトラックリースの与信費用を抑制。営業益続伸。最高純益。増配。

【航空機】保有機体数を増強。エアバス社に新型機50機を発注、31年以降に納入開始。前期ビル賃貸会社売却の不動産部門は、開発・売却による回転型ビジネスに軸足。

【業種】 リース・消費者金融 時価総額順位 1/16社

【比較会社】8591 オリックス,8439 東京センチ,8424 芙蓉リース

(会社四季報より)

概要は以下のとおり。

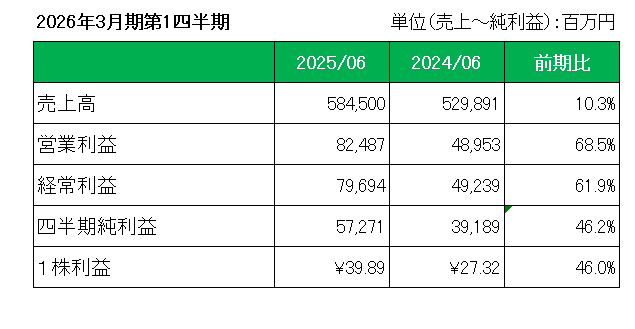

売上は前年同期比で10.3%の増収、また営業利益(+68.5%)、経常利益(+61.9%)ともに6割を超える増益。

そして(親会社株主に帰属する)四半期純利益は、不動産セグメントにおいてアセット売却益が増加したことや、ロジスティクスセグメントと航空セグメントの好調な業績推移に加え、連結子会社であるEngine Lease Finance Corporation等の決算期変更にともなう決算取込期間の調整による増益効果などにより、(親会社株主に帰属する)四半期純利益は前年同期比46.2%(180億円)増益の572億円となりました。

次に注目の2026年通期予想ですが、第1四半期の進捗率は、連結子会社の決算期変更に伴う増益効果があり35.8%となりましたが、概ね見通しどおりであることから以下のとおり前期比18.4%(248億円)増益の1,600億円とし、前回予想を維持しています。

但し、輸出入取引を行っていないため、米国の関税政策による直接的な影響は限定的であるものの、間接的な影響は現時点で合理的に見積ることが困難であることから、引き続き連結業績予想に織り込んでいない点は注意が必要です。

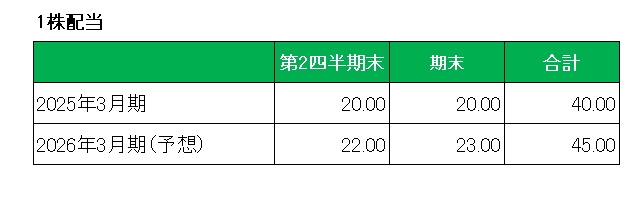

最後に配当性向40%以上としている年間配当については、2026年3月期年間(予想)配当は12.5%増配の45円(配当性向40.4%)、27期連続増配を見込んでおり前回予想から修正はありません。

以上、第1四半期は連結子会社の決算期変更による増益効果があり前年同期比では大幅な増益となりましたが、織り込み済みの内容でありほぼ見通しどおりであったことから、通期予想と配当の上方修正はありませんでした。

ただ冷静に見れば通期で18.4%増と2割近い増益と12.5%増配を見込んでいるわけですから、文句のつけようのない内容と言えます。

ということで、

実績〇、通期予想△、配当予想△で保有継続

です。

(連続増配銘柄への妄信的投資にあたってはくれぐれも自己責任でお願いいたします。)

よろしければ応援クリックお願いします。

![]()

にほんブログ村